双循环格局下租赁市场多层次发展态势趋于清晰

2021年一季度,建行全国住房租赁价格指数(以下简称“租赁指数”)在去年低基数的基础上略有回升,呈现“整体走势稳中有升,热点城市相对突出,租金价格较为平稳”的特征。从一二三线城市看,一线城市租赁指数反弹明显;二线城市租赁指数相对稳定;三线城市租赁指数呈微跌态势。从三大城市群看,三大城市群租赁指数连续3个月均呈同比上涨态势。其中,京津冀租赁挂牌量在首季前2个月连续下跌,到3月才有所回升;长三角租赁指数在三大城市群中季度同环比涨幅均为最大;珠三角租赁指数同比连续五个季度呈上涨态势。重点城市方面,北上广深四大一线城市租赁指数“一跌三涨”,仅北京同比下跌,新一线城市(南京,成都,西安,天津,杭州,东莞,沈阳,佛山,郑州,青岛,重庆,武汉,合肥,苏州,长沙)租赁指数“九涨六跌”。其中,成都、天津和南京涨幅居前,武汉、郑州和沈阳跌幅居前。

受2020年低基数、房价上涨等因素影响,2021年一季度租赁指数有所反弹。随着疫情防控常态化,全球疫情拐点初现,疫情对租赁市场的影响进一步减弱。在国家扩大内需、促进消费,打造“双循环”增长新格局的政策影响下,预计二季度租赁价格水平整体将呈现平稳态势。

更多精彩,请关注“建融家园”

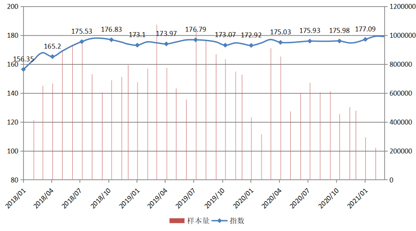

图1 近三年全国租赁指数运行图

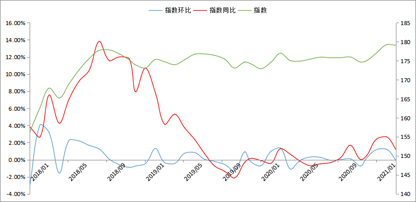

图2 近三年全国租赁指数同环比运行图

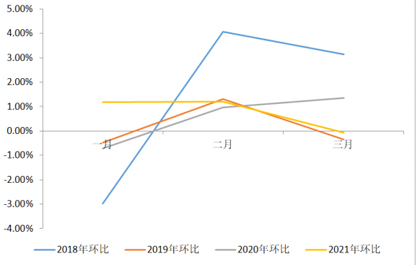

图3 近四年一季度全国租赁指数环比对比图

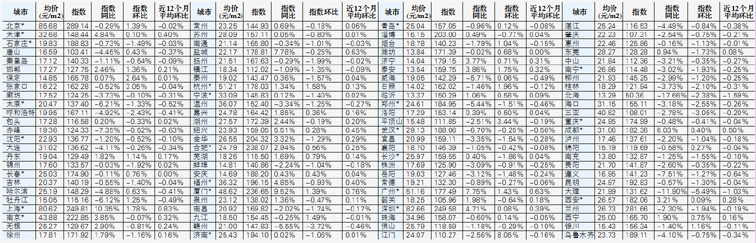

表1 2021年3月末全国百城租赁指数

全国租赁指数运行情况

从图1和图2来看,2021年一季度,全国租赁指数同比上涨1.20%,运行情况可以用“整体走势稳中有升,热点城市相对突出,租金价格较为平稳”来总结。随着疫情影响减弱,中央财政奖补城市鼓励租赁的政策频频发布,再加上2020年底全国商品房销售价格同比上涨,租赁指数暂时走出2019、2020年的弱势走势,出现小幅回升趋势。从同比情况看,今年的前三个月租赁指数同比分别上涨2.41%,2.65%和1.20%,主要是由2020年疫情影响下的低基数造成。从图3环比情况来看,受“就地过年”等因素影响,换租需求提前释放,租赁指数未呈现出“春节季节性波动”,春节前后环比连续两个月呈现上涨趋势,分别为1.18%,1.21%,之后的3月环比微跌0.07%,但同比增长仍相对明显。

从百城同比情况来看,2021年3月末,共有39个城市的租赁指数同比上涨(安庆、常州、成都、东莞、福州等),上涨城市数量相比上季度末增加了4个,彰显了租赁市场稳定回升的态势。其中,上海(10.35%)、厦门(9.52%)、盐城(7.78%)、广州(7.75%)、成都(6.03%)涨幅居前。共有6个城市保持了同比连续上涨三十个月以上的态势,分别为盐城、泰安、无锡、东莞、济宁、厦门。61个城市租赁指数同比均有不同程度下跌,北海(-17.66%)大理(-11.90%)、遵义(-7.51%),赤峰(-7.35%),武汉(-6.70%)跌幅居前。中央财政支持住房租赁市场发展试点的24个城市(以下简称“住建部财政奖补试点城市”)中,上海(10.35%)、厦门(9.52%)、广州(7.75%)涨幅居前,武汉(-6.70%)、太原(-6.21%)、郑州(-5.44%)跌幅居前。

从百城环比情况看,2021年3月末,共有38个城市的租赁指数环比上涨(蚌埠、包头、北京、常德、常州、成都等)。其中,江门(8.05%)、平顶山(3.44%)、张家口(3.05%),保定(2.64%)、日照 (1.96%)等城市涨幅居前;大理(-5.49%),赣州(-3.72%),三亚(-3.05%)等跌幅居前。住建部财政奖补试点城市中,上海(1.78%)、杭州(1.58%)、广州(1.43%)涨幅居前;南宁(-1.93%)、长沙(-1.86)、郑州(-1.51%)跌幅居前 。从近12个月的平均环比情况看,上海(0.83%)、厦门(0.76%)、广州(0.63%)3个城市位居涨幅前三,北海(-1.59%)、大理(-1.03%)、遵义(-0.64%)跌幅居前。

从百城租金均价看,一季度共有75个城市租金均价季度环比涨幅在1%-3%内波动,其中36个城市在1%以内波动,租金水平变化相对稳定。

受2020年低基数、房价上涨等因素影响,2021年一季度租赁指数有所反弹。随着疫情防控常态化,全球疫情拐点初现,疫情对租赁市场的影响进一步减弱。在国家扩大内需、促进消费,打造“双循环”增长新格局的政策影响下,预计二季度租赁指数整体将呈现平稳态势。

重点城市分析

2021年一季度末,北上广深四大一线城市租赁指数同比“一跌三涨”。其中,北京下跌0.29%,上海、广州、深圳分别上涨10.35%、7.75%和4.71%。15个新一线城市租赁指数“九涨六跌”。其中,成都(6.03%)、天津(4.84%)、南京(3.85%)、西安(3.21%)、合肥(2.94%)、杭州(1.34%)、东莞(0.94%)、长沙(0.4%)、苏州(0.05%)9个城市上涨;武汉(-6.7%)、郑州(-5.44%)、沈阳(-1.2%)、佛山(-1.18%)、青岛(-0.96%)、重庆(-0.48%)6个城市下跌。

北京

2021年一季度末北京市租赁指数同比下降0.29%,近6年来首次出现一季度下跌;指数季度环比上涨2.5%,近12个月平均环比为-0.02 %。行政区方面,指数同比上涨前三区为海淀区(5.51%)、密云区(3.31%)、西城区(1.96%),跌幅较大的为通州区(-4.44%)。值得注意的是,海淀区已出现连续六个季度上涨,且涨幅较大;通州区近八个季度只有2020年二季度出现过短暂反弹。从租金均价看,北京市租金均价仍居全国首位,但同比跌幅高达8.11%。西城区、东城区、海淀区和朝阳区租金均价在月均每平百元以上。其中,朝阳区自去年8月跌破百元后今年重回百元以上。数据表明,北方地区的零散疫情对北京租赁市场的影响较大。随着春季租赁旺季到来,租赁市场有望反弹,但近几年北京人口流入减少,叠加当前经济大环境仍然承压,预计未来北京租金水平上行空间并不大。

上海

2021年一季度末上海市租赁指数同比上涨10.35%,已连续四年一季度上涨;指数季度环比上涨6.25%,近12个月平均环比为0.83%。行政区方面,所有区租赁指数同比均上涨,其中八个区涨幅超过10%,涨幅前三为虹口区(12.71%)、宝山区(12.11%)、松江区(11.82%)。从租金均价看,上海市租金均价为80.62元/平方米·月,同比上涨7.49%,奉贤区(16.97%)、宝山区(13.43%)、虹口区(13.14%)、松江区(11.95%)涨幅居前。数据表明,五大新城(2021年3月2日 上海市人民政府印发《关于本市“十四五”加快推进新城规划建设工作的实施意见》,提出举全市之力,加快建设嘉定、青浦、松江、奉贤、南汇五大新城建设,打造独立的综合性节点城市,这是上海面向未来的重大战略选择)打造效果显现,嘉定安亭、松江泗泾和大学城等租金较低的区域异军突起,上海市住房租赁市场呈现“恢复性上涨”的走势,部分区域结构性走高。

深圳

2021年一季度末深圳市租赁指数同比上涨4.71%,涨幅创2019年二季度以来新高;指数季度环比上涨1.78%,近12个月平均环比为0.39%。行政区方面,所有区租赁指数均同比上涨,涨幅最大的是东部的坪山区(11.38%)和西部的南山区(6.19%)。从租金均价看,深圳市租金均价为82.66元/平方米·月,涨幅高达6.98%,位居全国第二,其中租金均价最高的南山区(111.17元/平方米·月)涨幅也是全市最高(12.81%),头部效应明显。数据表明,深圳高新企业集中,经济恢复情况良好,中端市场受疫情影响较大,高低两端市场相对稳定,租赁需求开始向东部的龙岗、坪山等租金较低的区域转移,深圳市住房租赁市场呈现“整体向好,局部火热”格局。

广州

2021年一季度末广州市租赁指数同比上涨7.75%,涨幅创2019年一季度以来新高;指数季度环比上涨4.25%,近12个月平均环比为0.63%。行政区方面,各区租赁指数均同比上涨,黄埔区(21.96%)、海珠区(13.61%)、南沙区(11.58%)涨幅居前。从租金均价看,广州市租金均价为51.16元/平方米·月,同比上涨7.5%,租金均价与北上深有一定差距,与杭州相近。数据表明,随着新房大量入市,中心区租金上涨,通勤人口集聚的外围区域黄埔、番禺等租赁市场占比提升,租赁市场供需两旺,预计广州市住房租赁市场将呈现“高位趋稳”的态势。

武汉

2021年一季度末武汉市租赁指数同比下跌6.7%,跌幅居新一线城市首位;指数季度环比上涨4.4%,近12个月平均环比为-0.56%。行政区方面,所有区租赁指数均同比下跌超过2%,江汉区(-9.9%)、硚口区(-9.12%)和蔡甸区(-8.37%)跌幅居前,其中东西湖区已连续三个季度下跌,且跌幅扩大。从租金均价看,武汉市租金均价为29.13元/平方米·月,同比下跌6.45%,在新一线城市中位居第5。数据表明,中心城区租金率先触底,随着新房销售量加大,房源开始转化为租赁市场供应,但居民需求还未跟上,租赁市场反弹势能不足;而作为新城区的黄陂、外围区域的青山等,正在成为留汉计划大学生、新市民扎根的第一站,基于低租金的优势,加上与主城区互联互通,这些区域的租赁市场正在成为租赁的新兴区域承接主城区部分转移的租赁需求,导致租赁指数下降,与前两期数据监测的趋势基本一致。

石家庄

2021年一季度末石家庄市租赁指数同比下跌0.73%;季度指数环比上涨5.17%,近12个月平均环比为-0.03%。近年来石家庄市指数上涨趋势良好,但在疫情爆发的1月,指数同比出现较大跌幅(-4.5%),同时挂牌量大幅萎缩,2月指数迅速企稳反弹,同比上涨0.55%,环比上涨8.12%,挂牌量有所扩大。行政区方面,仅正定县(0.28%)指数同比微涨,值得注意的是,疫情较为集中的桥西区、裕华区和长安区,指数1月同比下跌幅度明显大于其他行政区。从租金均价看,石家庄市租金均价为19.83元/平方米·月,同比下跌4.39%。数据表明,面对突发局部疫情,政府迅速采取局部封锁、全面检测等有效措施扑灭疫情,出台扶持政策减轻企业负担,财政奖补加大投放,落户政策放宽,石家庄市住房租赁市场经历一月份短暂下跌后迎来快速反弹。

一二三线城市租赁指数运行情况

2021年一季度末,一二三线城市租赁指数环比均上涨,同比分化明显。其中,一线城市租赁指数季度环比上涨4.21%,同比上升6.71%;二线城市租赁指数季度环比上涨2.18%,同比微涨0.27%;三线城市租赁指数季度环比上涨1.43%,同比下跌1.61%。

一线城市租赁人群规模大,租赁需求旺盛,商品房市场率先回暖,加上租赁市场范围随地铁延伸,不断向外扩展,一季度租赁指数回升明显;二线城市租赁指数同比走势平稳,但环比由跌转涨为0.27%。主要原因是,受国家政策支持,各地打造“强省会城市”,城市高速发展,产业结构优化,加之城市“抢人大战”升级,一定程度上带动租房市场升温;三线城市租赁指数同比下跌(去年同期值为上涨1.91%)。各城市租赁市场存在一定分化,少数三线城市受棚改等因素的推动(比如济宁、徐州等),租赁指数平稳或上升,大多数三线城市租赁指数同比下跌。

从租金均价上看,2021年一季度末,一线城市租金均价为78.36元/平方米·月;二线城市租金均价为30.45元/平方米·月;三线城市租金均价为18.22元/平方米·月。

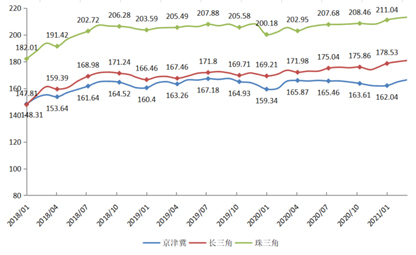

图4 近三年三大城市群租赁指数运行图

三大城市群租赁指数运行情况

从图4来看,2021年一季度末,京津冀租赁指数同比0.60%,季度环比上涨2.80%;长三角租赁指数同比上涨4.21%,季度环比上涨3.05%,在三大城市群中同环比涨幅均为最大;珠三角租赁指数同比上涨3.78%,季度环比上涨2.36%,相对去年同环比反弹趋势明显。

2021年一季度,1-2月份北京大兴和河北石家庄等地疫情抬头,政府加大防控力度,部分企业提前放假,京津冀租赁挂牌量在首季前2个月连续下跌并于2月创近3年内新低,到3月才有所回升;长三角租赁市场挂牌量有所下跌,受上海、杭州和宁波等核心城市房价反弹,叠加长三角G60科创走廊建设等因素的影响,租赁指数同比连续十七个月正增长,走势较强;珠三角租赁市场平稳上升,租赁指数去年四个季度同比涨幅均维持在1%以内,而今年一季度涨幅攀升至3.78%,这与珠三角广州、深圳、东莞等核心城市2020年房价上涨、近几年人口持续流入、经济持续修复表现一致。

从租金均价上看,2020年末三大城市群同比均下跌,2021年一季度珠三角率先反弹。2021年一季度末,京津冀租金均价最高,为53.74元/平方米·月,同比下降4.19%;长三角为47.26元/平方米·月,同比下降1.23%,连续四个季度下降,但降幅明显收窄;珠三角为49.88元/平方米·月,与去年同期相比,同比增幅由0.30%攀升至6.79%,环比由-6.17%涨至5.59%,反弹明显,均价与京津冀差距进一步缩小。

建行住房租赁价格指数低基数反弹,良性发展态势愈加清晰

■ 王锋

根据建行住房租赁价格指数监测,2020年全国租赁指数整体偏弱,截至2021年一季度,全国百城租赁指数呈现“指数整体趋势向上、热点城市表现突出、租金水平相对稳定”的走势。一季度末百城租赁指数有所回升,3月环比上涨城市数38个。去年疫情冲击下的“低基数效应”是指数回升的重要原因,同时,“就地过年”倡议、商品房市场回升的带动效应也不可忽视。

一季度租金水平稳定,符合去年底提出的在阶段性顶部徘徊的判断,全国租金均价同比上涨1.28%,与2020年城镇居民可支配收入实际同比增长(1.2%)接近,反映了其贴近实体经济、居民收入的特性。今年一季度,CPI连续两个月下降,反映了内需还在恢复过程中。截至今年2月份,CPI中住房租赁指数连续十二个月下跌并于2月止跌回升,建行住房租赁指数中租金同比趋势与CPI中住房租赁指数基本一致。

拉长周期来看,全国租赁指数从2018-2019年的高位回落,2019年-2020年呈现波动走势, 2021年一季度明显反弹,租赁指数走势有望趋于稳定。首先,“十四五”规划提出,2021-2025年居民收入增长与GDP增速同步,而从中长期看,GDP增速告别高速增长,转向高质量增长,租赁指数快速上涨几率较低;其次,青岛、郑州、天津等多地试水“两个集中”出让住宅用地,预计今年住宅用地供应不低于“十三五”年均供地完成水平,且近期自然资源部提出住房租赁用地计划单列,22个重点城市租赁用地不低于年度住宅供地的10%,同时扩大保障性租赁住房供给、探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房、支持将非住宅房屋改建为保障性租赁住房等多举并施,在租赁供给端放量和供给侧结构性改革,未来有越来越多的房子会投放到租赁市场;最后,“十四五”规划提出,优化提升超大特大城市中心城区功能,坚持产城融合,完善郊区新城功能,实现多中心、组团式发展,预计热点城市外围将成为新市民、年轻人集聚的重点区域,集聚在中心区的租赁需求将得到有效疏解,引导租赁市场平稳运行。

同时,租赁市场良性发展的态势越来越清晰。“十四五”规划提出进一步放宽落户限制、加快农业转移人口市民化,完善长租房政策、逐步使租购住房在享受公共服务上具有同等权利,更多的新市民、年轻人将扎根大城市,带来租赁需求的持续释放。此外,“两会”明确提出,增加保障性租赁住房供给,规范发展长租房市场,降低租赁住房税费负担,尽最大努力帮助新市民、青年人等缓解住房困难,各地将大力保障住房租赁市场有序良性发展。最后,“两会”和“十四五“提出,推进供给侧改革和需求侧管理、国内国际双循环,持续提高低收入群体收入,扩大中等收入群体,这也将促进居住的消费升级,表现在租赁市场,就是居民的换租需求、长租需求会增加,低品质的城中村租赁、工棚、厂区宿舍等会减少,或在配套“补短板”基础上提高租住的体验。重点城市未来住房租赁市场将呈现“供给增加、结构优化、租金适宜、秩序平稳”的良好局面。

(作者系住房和城乡建设部房地产调控决策咨询专家,深圳市房地产和城市建设发展研究中心主任)