大豆玉米调研报告

一、调研时间

2017年6月5日至6月10日

二、调研主题

大商所每年固定举办的春、秋两季大豆、玉米东北主产区考察已经成为业内品牌活动,期货公司参与积极,对期货公司研究员深入了解产区状况,熟悉大豆、玉米品种特点,提高研发水平具有积极作用,同时通过实地考察获得大豆玉米种植面积、成本、长势、政策以及产业链发展现状等第一手资料,也为投资者提供专业详细的信息参考。

三、调研主要内容

1、大豆玉米出苗长势良好,土壤墒情较往年偏好

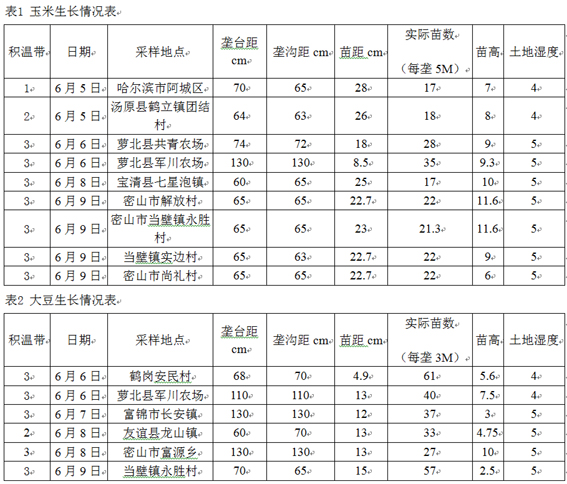

沿途我们一共取了15个样本点,其中玉米9个,大豆6个。今年调研时间较往年晚10-15天时间,大豆玉米出苗堪称完美,土壤墒情也非常好。5月份,黑龙江东部地区跟往年同期相比平均气温持平,降水量较历史同期偏多1成-1倍,大兴安岭、牡丹江部分县(市)及萝北、鸡西市等偏多1成~2倍。5月份气候条件较适宜大豆播种、出苗,并有利于农区水稻移栽。虽受积温以及栽种时间影响,不同地区植株苗高有差别,但大部分长势良好,对作物产量影响不大。

需要注意的问题是,当前玉米处于关键的三叶期,主要是进行根、叶的生长和茎节的分化,此阶段怕涝不怕旱,轻度的干旱有利于根系的发育和下扎。今年雨水过多,玉米的根系普遍较浅,如果后期遇到干旱或者风灾对产量的影响将会非常大。沿途大豆和玉米采样调查如下:

图1 大豆、玉米田间苗情图

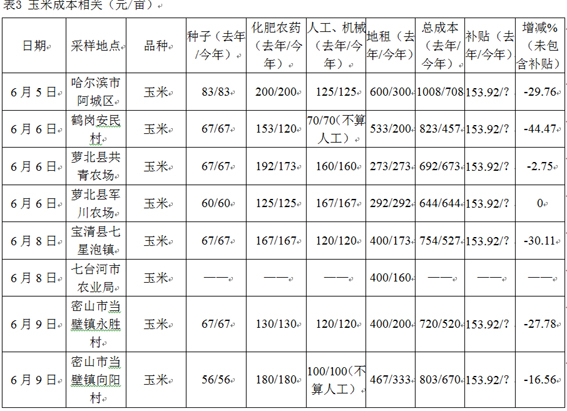

2、种植成本普遍下降,地租下降明显

玉米、大豆和水稻种植成本构成较往年没有大的变化,种子、化肥、农药等物资成本与去年基本持平,变动因素最大的主要是土地承包费即地租上,是生产成本中占比最高的因素,普遍占到50%。通过6天的走访,我们发现种植户是否赚钱的差别就在是否租地,去年租地种植玉米的大户基本上全部亏损。由于玉米价格的断崖式下跌,2017年租地成本比较去年出现大幅下滑,下降幅度在30-50%。玉米种植总成本在500-700元/亩,较去年下降了17%-44%不等。从物质成本投入来看,农垦或者合作社的方式集中向厂家购买化肥、种子、农药等,在一定程度上可以压低成本。大豆的种植成本普遍比玉米低1000-1500元/公顷,大豆样本点较少,缺乏比较。

玉米收购价普遍在0.40元/斤(潮粮,水分37%),个别农户反应甚至有1元3斤的情况,干粮在春节前后最高卖到0.8元/斤,按照1200-1500斤/亩的单产测算,农民每亩地卖粮收益为480-600元/亩。再加上补贴,每亩收益在633.92-753.92元/亩,与样本点相比较,我们可以发现,仅有部分地区种植户可以实现收支平衡。但考虑到种植户售卖玉米的时间和质量不相同,租地成本也相差较大,玉米种植收益极为有限,租地成本较高且遭受自然灾害的农户会亏损严重。虽然2017年的租地成本下降,但是如果不依靠补贴,仍有相当部分农户不能实现种植盈利,再加上玉米价格仍然存在下跌风险,2017年玉米补贴政策依然是玉米种植户最关心的问题。

3、玉米大豆种植面积一降一升,旱改水情况突出

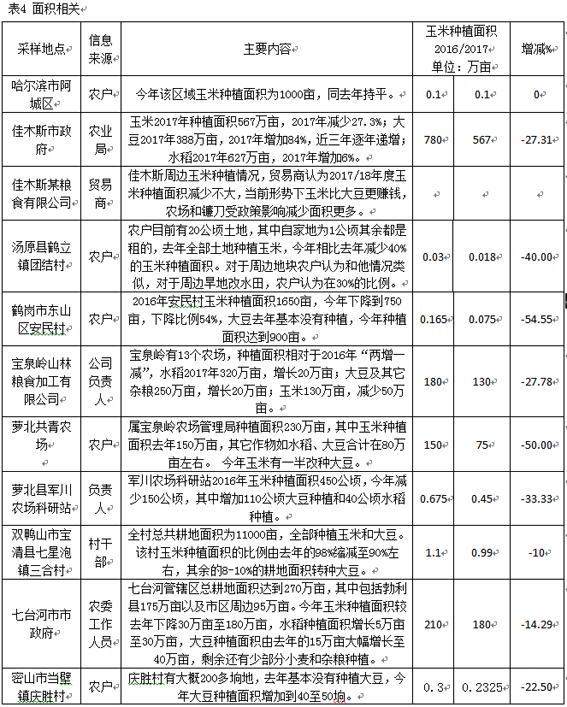

种植面积方面总共采集了10个样本,所包含的地区2016年玉米种植面积为1322.37万亩,2017年为953.87万亩,总样本玉米种植面积减少27.87%。单个样本中种植面积减少最小的地区为0,最大的地区减少幅度为54.55%。从数据来源来看,政府、农垦等人员提供的样本减幅在15%-30%应该是相对可信的,大豆的种植面积增幅至少为10%。

农垦改种可能受行政命令左右,农户改种主要还是取决于种植收益。与玉米大部分种植户亏损相比,大豆和水稻的种植收益较为突出,在成本收益引导下,各地玉米改种大豆或者水稻现象比较明显。另外在玉米品种选择方面,种子较杂,往年多数为产量高、水分大的品种,今年主要改为蛋白质含量高、口感好的品种,另外也有部分改种食用玉米。从走访地区来看,由于水稻每亩仍然有300-500元的收益,近两年只要能旱改水的土地基本上都改为了水田,旱改水的成本为1400元/亩,第一年投入较高,单产能达到9成以上。另有部分有旱地的农户在观望,若水稻最低收购价不出现大幅下调,水稻种植收益仍然继续维持,预计未来一两年旱改水的情况会继续增加。对于是否改种其他作物,农户主要担心销路和价格,杂粮的需求量有限,农户信息相对闭塞,对农产品市场缺少了解,不少农户表示在缺少选择的情况下不得不选择继续种植玉米。

4、贸易商存粮有限,玉米深加工产能增加

目前农户手中20116年的玉米已经全部收购完毕,只有个别农户家中留有少量余粮自用。贸易商虽然在去年收购了部分玉米,但是基本上在4-5月份全部出清,只有个别企业留有几千吨玉米,现在黑龙江地区主要以拍卖粮为主。临储玉米参拍企业主要以中小贸易商为主,大贸易商以及饲料、深加工等企业对当前较高的拍卖溢价并不认同,参与积极性较低。受访贸易商和企业普遍认同拍卖玉米存在出库难的问题,其中吉林地区的仓库最为严重,1吨玉米出库需要30元出库费及6*0.75费用,部分甚至需要加价100元,远远超过国家标准,在出库时间方面也是设置诸多障碍,比如说增加人工费。

与民营企业几乎无库存形成鲜明对比的是,农业农头企业富锦象屿金谷农产品有限责任公司的国家储备仓容全部装满。该企业拥有库容500万吨,目前粮食库存423万吨,均为国家储备粮,其中水稻230万吨,玉米193万吨。该厂区建有玉米深加工线,年加工转化玉米70万吨,可生产玉米淀粉55万吨。目前企业在厂及在途玉米库存1个月左右,玉米库存已备货至9月份,后期会少量参与临储玉米的竞拍。

玉米收购补贴刺激黑龙江省内玉米深加工产业复苏,产能扩张明显,刺激了企业补库积极性,对于消耗黑龙江省内玉米作用较大。2016年11月16日,黑龙江出台政策明确指出纳入补贴范围的企业在2016年11月1日至2017年4月30日期间收购入库,并于6月30日前加工消耗的省内2016年新产玉米,每吨给予300元补贴(标准水分)。上述企业的加工产能在1000万吨,其中淀粉类深加工企业的玉米加工能力约600万吨,酒精类企业玉米加工能力约400万吨。在此政策的激励下,2017年整体开工率预计将提高至90%左右的水平,全年深加工消耗玉米有望达到900万吨,较2016年多消耗玉米300万吨,再加上饲料转化消耗玉米,大型饲料厂及养殖厂进入黑龙江市场,有受访者预计2018年玉米需求会比2017年旺盛,黑龙江省外销玉米将会减少。该受访者同时对未来黑龙江省内玉米深加工产业表示担忧,政策对市场干扰较大,当前产能过张较快可能,待玉米去库存结束,产业可能会缺少足够玉米原料,同时在国内市场也不具备影响力,产品同质化问题严重,补贴一旦取消,产业可能会再次陷入亏损僵局。

5、大豆玉米政策调整,各方反应不一

玉米政策调整之后,玉米产业链上各主体反应各不相同。

农民:最关心的是玉米补贴政策,补多少、怎么补、补贴主体是谁以及补贴发放时间是重点。如果改种,种什么、销售途径、收益怎样保障。

粮贸企业:佳木斯某粮食企业负责人表示,国家取消收储对贸易企业是利大于弊,主要体现在贸易量剧增,玉米市场放开之后,市场上流通玉米量巨大,不同等级和品种玉米之间更易形成价差,企业具有很多的操作空间。也有企业对未来发展比较迷茫,企业需要向玉米、大豆、水稻等多品种方向发展。

大豆玉米深加工企业: 玉米深加工企业政府的扶持力度,如加工补贴、贷款优惠力度等,企业有自用的种植基地或者合作社,不太担心原料来源。大豆加工企业认为产量增减影响不大,更关心国产大豆价格。

四、调研总结

1、今年黑龙江东部种植区土壤湿度适宜,大豆玉米出苗率和长势优良。但由于降水量偏多,可能存在根系较浅的问题。这一点跟当前西线考察团以及山东、内蒙古墒情有很大的差异。

2、玉米种植总成本在500-700元/亩,较去年下降了17%-44%不等。2017年租地成本比较去年出现大幅下滑,下降幅度在30-50%。农民每亩地卖粮收益为480-600元/亩。再加上补贴,每亩收益在633.92-753.92元/亩,仅有部分地区种植户可以实现收支平衡。

3、在比较收益引导下,农民改种情况明显,符合旱改水条件的均改种水稻,其他还有部分旱地改种大豆。预估玉米种植面积减幅在15%-30%,大豆的种植面积增幅至少为10%。

4、贸易商存粮有限,市场上玉米供给主要依靠临储拍卖玉米。玉米拍卖价格和拍卖节奏对玉米价格影响较大。玉米深加工产能增加可能会增加30%。

5、玉米生产者补贴、深加工企业补贴、拍卖政策等仍然是大豆玉米产业链各主体最关心的问题。

免责申明:

此报告谨提供给建信期货有限责任公司(以下简称“建信期货”)的特定客户及其他专业人士。未经建信期货事先书面明文批准,不得更改或以任何方式传送、复印或派发此报告的材料、内容及其复印本予任何其它人。如引用、刊发,需注明出处为建信期货,且不得对本报告进行有悖原意的引用、删节和修改。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。

建信期货可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。报告所载资料、意见及推测仅反映分析员于发出此报告日期当日的判断,可随时更改。此报告所指的期货品种价格可跌可升。