透视SDR债券

■ 金研

8月31日,世界银行在中国银行间市场首次发行国际货币基金组织(IMF)特别提款权(SDR)计价的债券,简称为“木兰债”。此次发行的债券为3年期,发行额为5亿SDR,总价值相当于7亿美元,利率定为0.49%。这是首支以人民币进行结算的SDR债券,不仅能满足中国市场投资人的需求,更为重要的是进一步活跃了人民币与各主要币种的套期保值等交易。在1980年以前,国际市场一共发行过13支SDR计价债券,累计金额仅为5.94亿美元。本次世界银行发行的SDR债券,将是1981年以来国际市场首支SDR计价债券。

此次SDR债券的发行丰富了中国债券市场,SDR债券能够规避单一货币工具的利率和汇率风险,增加了境内外投资者资产配置选择等。同时,此次SDR债券的发行对人民币国际化有重大意义。以往中国主要通过扩大人民币跨境使用,逐步推动人民币从国际贸易结算货币,向投资货币、储备货币蜕变,如今SDR债券的发行,有助于人民币直接被各国央行与国际大型金融机构纳入储备货币,使人民币国际化的路径趋于多样化。

一、SDR债券概况

SDR债券是以IMF特别提款权(SDR)作为计价单位的债券。特别提款权并不是一种具体货币,而是一个计价单位,其价值由SDR货币篮子中的货币共同决定。目前货币篮子中只有四种货币:美元、欧元、日元和英镑。人民币加入之后,将由五种货币决定SDR的价值。篮子中各币种的权重为美元(41.73%)、欧元(30.93%)、人民币(10.92%)、日元(8.33%)和英镑(8.09%)。

认购SDR债券并不需要投资者同时拿出上述5种货币,因为SDR只是计价单位而已,就像目前我国每月都分别公布以美元和SDR计价的外汇储备规模,这并不意味着我国外汇储备里面各币种资产的构成和SDR货币篮子是一样的。以2016年7月外汇储备数据为例,7月底我国外汇储备余额32010.57亿美元,折合22973.31亿SDR,这是因为7月底1SDR=1.39338美元。

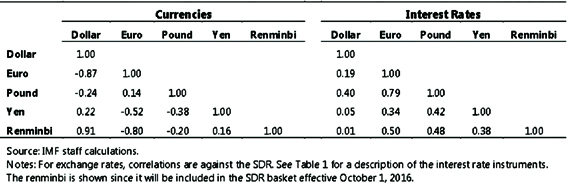

7月22日IMF 发布的报告《SDR的角色,首次思考》(The Role of the SDR-Initial Considerations)中阐述了SDR计价资产相对于其它传统资产的优势所在。文中指出,由于SDR是以一篮子货币形式存在,且SDR中各货币之间弱相关或负相关,各币种的参考利率之间的相关性也不强(详见图1),因此,相对于单一币种可以很大程度上避免汇率的波动风险,“一篮子利率”机制对于债券价格波动也起到了很好的对冲效果。

图1 Correlation Coefficients, 2005-15(Monthly Changes)

从需求端看,SDR计价债券是一种带固定利息收入的外汇组合投资产品,其天然的最理想投资人是持有SDR头寸的央行和主权基金类投资人,投资SDR计价债券能够帮助他们管理所持SDR头寸相关的风险。对于普通投资人,SDR计价债券则提供了一种享有潜在外汇收益的投资品种。

二、SDR债券定价机制

SDR计价债券因是由多种货币组合定价,在定价策略中要综合考虑各种货币的融资成本,且因是在中国境内发行,绝大多数债券投资人的头寸为人民币,还要综合考虑人民币债券的融资成本。

定价机制一

目前,SDR只有短期利率,IMF每周日公布,作为未来一周的基准利率,定价方式是基于货币篮子经济主体3个月的短期利率(3个月国债)加权计算而成,并设定了最低利率水平0.05%。由于目前SDR篮子中的日本、欧洲、英国、美国的短端利率较低,甚至出现了负利率,因此,加权后的短端利率设定在最低水平0.05%。

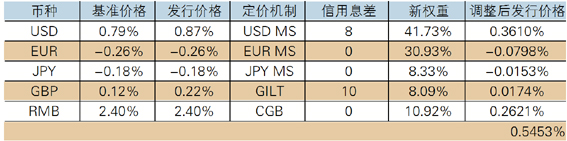

用SDR短期利率的计价逻辑来推算3年期SDR债券的利率,参考离岸债券市场中各币种货币债券的定价基准进行组合定价。世界银行作为经常性发行人在国际债券市场中已构建资金离岸债券市场中,美元债的定价基准为美国国债,英镑债的定价基准为英国国债,欧元债的定价基准为欧元的掉期中值,日元的定价基准为日元掉期卖出价,以及境内人民币国债的二级市场价格。通过权重组合可大致测算世行在离岸发行SDR债券的定价区间范围。(表1)

表1 世界银行3年期SDR债券示意性定价表

注:根据7月中旬数据编制,仅供参考

定价机制二

根据发行人的类型和评级,选择中国银行间市场中可比发行人的同期限债券的一级市场新发行价格,并结合二级市场交易情况,大致确定SDR债券折合人民币计价的定价区间,再通过模拟远期SDR汇率进行货币掉期即可测算SDR计价的发行利率区间。近期中国国债1年、2年、3年期债券交易价格的掉期后成本可作为世界银行在中国境内发行SDR债券的参考利率区间。(表2)

表2 世界银行3年期SDR债券示意性定价表

注:根据7月中旬数据编制,仅供参考

综合考虑各种货币的融资成本后,此次发行的人民币结算的SDR债券的利率指导区间定为0.4%-0.7%,最终利率定在0.49%,接近指导区间的下限。

三、SDR债券的风险对冲机制

对于发行人而言,由于计价的货币单位隐含了多种汇率,因此发行人面临着到期兑付本金与募集资金不一致的风险。为了规避这种风险,锁定融资成本,在综合考虑世界银行资产负债表是美元计价的、同时其在全球的多币种债券融资最终都会掉期成美元来进行统一资金管理,风险对冲的目标货币设定为美元。据公开资料显示,世界银行最终选择的对冲方案将SDR当做一种虚拟的交易货币,直接进行SDR对美元的交叉货币掉期对冲。该方案将收到的人民币募集资金看作SDR货币篮子实物,再按照一个测算出来的SDR对美元的交叉货币掉期价格进行交易,锁定发行人的美元融资成本。

对于投资者而言,持有SDR债券至到期的收益包括两部分,一是债券的票息,二是本金及利息的汇率变动损益。因此,除了关注SDR债券的票面利率外,面对汇率的不确定性,投资者还需关注汇率波动后的结算货币(此为人民币)计价的收益率。

对冲汇率变动风险的方式,一般有以下两种:

一是通过交叉货币掉期对冲。由于此次发行的是人民币结算的固息债券,而考虑到美元兑其它货币在浮息对浮息的交易中流动性较好,而且产品更为规范,因此,流程上来看,可以先通过利率互换将欧元、英镑、日元的固息债转化为相应货币的浮息债,再通过基础互换将其转为对美元的浮息债,最终通过交叉货币互换将美元浮息债换成人民币固息债。这个过程的定价和交易相对复杂。

二是通过外汇远期对冲。通过拆分平盘,将SDR债券的票息和本金通过欧元、英镑、日元对美元的远期交易换成美元,再通过美元对人民币的外汇远期换成人民币。外汇交易中心自今年8月25日起首次发布人民币兑欧元、英镑、日元的参考汇率,未来投资者或可以直接将各种非结算货币通过外汇远期换成人民币。

当然,如果投资者的外汇变动预期与外汇远期价格有差别,投资者也可以选择承担汇率变动风险,不对冲或者选择部分货币进行对冲。

整体来看,由于人民币结算的SDR债券仍处于创新初期,加之在岸人民币市场的汇率对冲工具如交叉货币互换、远期等应用、报价相比于海外以及离岸市场,仍有一定差距,目前投资人持谨慎观望态度,但未来随着相关配套设施的完备,人民币结算SDR债券发行规模有望快速增长。