2015年上半年大宗商品市场回顾与下半年展望

原油市场

● 走势回顾

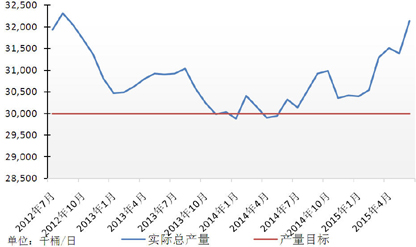

上半年国际原油走势呈探底-快速反弹-震荡三部曲,形成明确的底部反弹行情。

1月份布伦特原油探至年内最低点47美元/桶,1月末至2月以极快的V型反弹构筑底部;3月份,WTI原油由于美国供给面施压,再度创下年内低点。此后WTI原油在需求提振、供给预期回落的带动下,奋起直追,领涨4月份的行情。5-6月原油未能形成趋势性走势,但日间震荡依然剧烈,显示市场情绪较为敏感,但方向尚不明确。(图1)

图1 国际原油价格走势

数据来源:Bloomberg,建行商品部

价差方面,首先Brent-WTI价差收窄,显示市场对美国原油基本面的预期偏紧,而对中东-亚洲市场基本面的预期偏松。成品油方面,新加坡燃料油-布伦特原油价差保持稳定,说明燃料油市场基本持稳,需求未见明显提升。新加坡航空煤油-布伦特原油价差,整体较去年四季度走低,由15美元/桶左右降至10美元下方,已逼近长期价差波动区间下沿,显示航煤供给面可能较为充足。北美汽油-WTI原油价差自年初起快速拉大,3月份到达顶峰后有所回落,显示美国汽油需求较强,汽油价格表现较为强势。

● 市场分析

(一) 美国供给后继堪忧

上半年美国原油产量平均达936万桶/日,最高的一周突破960万桶,是美国历史上原油生产的最高峰。同期,原油净进口在6月末降至近5年最低的610万桶/日,商业原油库存在4月份升至历史最高的4.9亿桶。整体上,美国呈现一派原油过剩的局面。

尽管美国原油供给面表现优异,但市场始终担心其后继能力,特别是页岩油厂商的总成本线较高,据我们推测WTI油价在65-70美元/桶附近,开采商方能实现盈亏平衡(不考虑套保)。自2014年四季度以来,美国开工油井钻机数量一路下滑,说明开采商积极性大幅下降。

借助油价利好,美国汽车销售走强,汽车行驶里程也加速攀升,显示成品油消费需求旺盛,因此美国炼油厂连续13周产能利用率居于90%以上,确保了原油库存消化。我们预计在7-8月高温季节,美国原油需求将持续利好局面,因此WTI原油仍是多头拉升的主要着力点。

(二) OPEC:中东发力不断,多国产量冲顶

自2014年下半年起,额定3000万桶/日的产量目标线,在OPEC内部似乎已失去约束力。显然,随着价格下滑,产油国保住出口收入的唯一可行方式即是增加产量和份额,无视限产障碍成为各国不约而同的选择。2015年6月,OPEC增产量已增至近3年最高位,高出目标产量7%。

与OPEC上一版本限产配额协定不同的是,当前OPEC实行的是“总量控制”,并没有规定每个国家的产量。优点是调控较为灵活,缺点则是各国各自行动,可能一同增产。分国家看,最主要的增产贡献力量是沙特和伊拉克,6月份产量均创下历史最高,上半年总产量同比增幅分别贡献了OPEC总增幅40%和45%,一方面因两国储量巨大,更重要的是局势相对稳定,特别是伊拉克虽受ISIS极端恐怖组织的困扰,但仍力保主产区不被波及。(图2)

图2 2OPEC原油总产量与产量目标

数据来源:OPEC,建行商品部

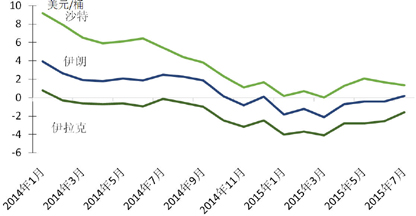

从中东对亚洲原油出口加价来看,上半年整体趋势是价格由历史低位反弹,说明原油需求回升,中东原油出口的销路也逐渐好转。同时,沙特原油较伊拉克、伊朗原油的溢价收窄,说明沙特出口份额的竞争更加激烈,也可看出沙特的价格承受能力更强。(图3)

图3 中东对亚洲原油出口加价

数据来源:各国石油公司,建行商品部

(三) 中国:石油消费需求提振,原油进口旺盛

去年下半年以来的国际原油价格下跌,带动我国成品油、化工制品价格走低。以商务部统计的93号汽油零售价为例,今年1-6月平均售价较去年同期每吨减少1,930元,降幅19%,换言之,虽然成品油消费税屡次上调,但汽车的油费开支仍然减少了约1/5。终端消费品价格下降,有效刺激了石油需求,需求旺盛以及低价囤储原油的意图,进而大幅提高了原油进口。

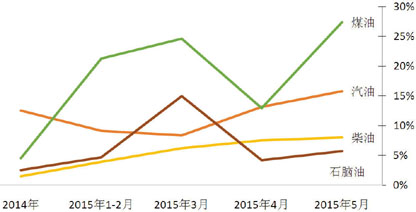

从下游需求来看,上半年中国石化制品的需求旺盛程度是:煤油>汽油>柴油>石脑油。当前我国成品油消费结构中,柴、汽、煤油占比57%、35%、8%,因占比最大的柴油增速最低,成品油整体增速被拉低,前5月在8%-9%之间,而当前增速较2013-2014年几乎加快了一倍。(图4)

图4 中国石油制品需求增速

数据来源:国家统计局,建行商品部

从原油供给来看,原油对外依赖度的升高是我国资源格局决定的大趋势。我国国内原油产出平稳,近一年产量增速基本维持在2%以内;而原油进口增速则遥遥领先,2014全年原油进口增长近9%,2015年更是在2014年的高基数上,增速在5%左右。现今原油进口依存度已升至60%,进口渠道愈发重要。

● 后市展望

(一) 美国原油溢出转为中东原油溢出

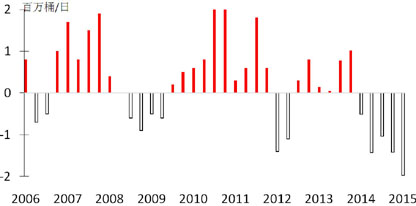

从全球原油供需格局看,2015年1季度供给超出需求近200万桶/日,且已是连续第五个季度供给大于需求,供给溢出的时间长度和数量幅度均为近十多年来最大水平。

作为推升近年全球原油供给量的主力,美国市场可能随着低油价延续时间增产,使供需情况发生逆转。迹象之一是美国开工钻机数连续7个月减少;二是页岩油产量自5月起高位回落,据美国能源部预测,7月份其产量将加速下滑开始。据此推算,美国原油产量可能在二、三季度触及顶点950-1,000万桶/日,之后小幅回落但维持高位。

在美国原油产量基本见顶的同时,中东原油供给面可能会长期施压于全球油价。因中东地区成本线远低于世界其他地区,具备在低油价下扩大产量的可行性;而且中东国家外汇储备、贸易赤字、财政收支平衡均捉襟见肘,增加原油出口具有很强的必要性。(图5)

图5 全球需求-供给差额(季度)

数据来源:IEA,建行商品部

(二) 看好下半年油市,关注季节因素、地域因素

上半年原油走势最大的特征是构筑了较坚实的长期底部、较明确的向上形态,但涨势中间的调整过程亦较为漫长。布伦特油价在63-67、WTI油价在56-61的窄幅区间内已盘整近3个月,可谓技术面调整已基本到位。后市要突破这段区间,形成新的趋势性行情,尚需基本面与技术面配合行动。

展望下半年,我们认为油价的利好因素主要来自以下方面:一是7-8月的夏季旺季消费量提升,以及秋季炼油厂检修之后,11-12月冬季消费需求逐渐抬升,即需求的季节性因素对油价的作用;二是传统产油国的产量动向,既包括伊朗生产恢复的进展顺利与否,也包括OPEC产量调控政策,以及中东热点地区的局势;三是中国下半年将要上市原油期货,并可能配套形成中国原油进口政策的一系列改革,可能催生新的亚洲地区原油定价基准。利空因素主要来自技术面压力,7月初原油价格回落近3个月来低点,若近一步下探,则近半年来反弹形态遭到破坏,对后市行情较为不利。

价格预测上,至2015年末,布伦特原油目标位在70美元/桶,WTI为66美元/桶,阿曼原油是67美元/桶,预计布伦特原油主要运行区间在[53,75]美元/桶,WTI区间[51,70]美元/桶。2016年,布伦特目标价位是80美元/桶,WTI为75美元/桶,阿曼原油78美元/桶。

铁矿石市场

● 走势回顾

国际铁矿石价格指数TSI①开于71.2美元/吨,收于59.3美元/吨,较年初的开盘价下跌了16.7%,上半年最低价为4月2日和6日的46.7美元/吨,最高价为1月2日的71.2美元/吨。(图6)

图6 TSI国际铁矿石价格指数

数据来源:路透,建行商品部

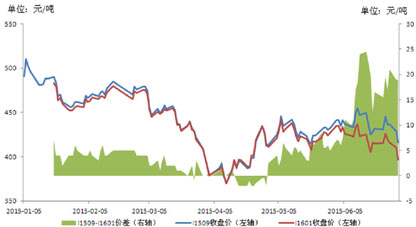

国内大连商品交易所铁矿石期货②经历了两轮活跃合约的转换,1月合约和5月合约先后完成交割。目前的活跃合约和次活跃合约换至1509合约和1601合约,近月合约I1509对远月合约I1601呈溢价状态。5月中旬前,近月和远月的跨月价差基本持稳,但5月中旬后,近月合约对远月合约的溢价明显拉宽,并在6月中下旬TSI升至二季度高位后一度拉宽至25元/吨左右。截至6月30日,1509合约和1601合约分别收报416元/吨和397元/吨。(图7)

图7 大商所铁矿石期货价格

数据来源:大商所,建行商品部

● 市场分析

(一) 整体需求延续低迷

全球钢产量维持高位,但同比下滑

今年1至5月,全球粗钢产量为67,433万吨,同比下降1.21%,去年同期为68,257万吨。从产能利用率来看,全球粗钢产能于1月一度跌至69.5%记录低位,目前在72%左右。

中国钢产量维持高位,但增长失速

今年1至5月,全国钢产量33,887万吨,同比下降0.43%,去年同期为34,032万吨。从月度产量来看,今年1至5月的月度钢产量整体仍然维持在高位,但增长已然失速,仅4月同比增长0.1%,其余月份均为负增长。

中国港口库存持续下降,且速度加快

我国的铁矿石港口库存在去年年中达到11,000万吨高位后,今年1至5月港口库存持续下滑,且下滑速度有所加快,周环比降幅一度在5月8日当周达到4.9%。截至6月26日,主要港口铁矿石库存为7,935万吨,较1月2日当周10,060万吨下降21.1%。

中国铁矿石进口首度下滑

今年1至5月,我国铁矿石累计进口量37,815万吨,同比下滑1.22%,为近年来首次。从月度进口量来看,整体呈现下滑态势更为明显,除了3月进口有所增长外,其余月份的进口同比和环比变化均为负增长。

(二) 供给维持高位,但矿商扩产步伐出现松动

澳、巴出口维持高位增长,但增速下滑

2015年上半年,全球最大的铁矿石供应国巴西和澳大利亚的铁矿石出口量仍然处于高位,但出口增速逐步下滑,并有逐步转为负增长的趋势。今年1至5月,巴西铁矿石出口13,577万吨,同比增长6.7%,澳大利亚铁矿石出口量为23,929万吨,同比增长9.3%。

国际铁矿供给巨头受累矿价下跌,扩产步伐出现松动

截至上半年底,矿商的二季度财报尚未公布。根据各大矿商公布的2015年一季度的产量数据,仅必和必拓产量持续两个季度保持扩张态势,并在最新的一个季度内,产量达到5,897.9万吨,超过力拓,成为澳大利亚第一、世界第二的铁矿石供应商。澳洲另外两家大型矿商——力拓和Fortescue金属集团(FMG)在今年一季度均收缩了铁矿石供应,其中力拓1季度铁矿石产量为5,233.9万吨,环比下滑17.2%,FMG产量为3,550万吨,环比下滑18.6%。全球最大的铁矿石供应商巴西淡水河谷公司则持续两个季度铁矿石供应下滑,今年一季度产量8,880.5万吨,环比下滑9.3%。

● 后市展望——下半年铁矿石或将重回下跌趋势

需求方面,经济增速下滑,尤其是传统领域投资增速下滑令钢铁的终端需求持续低迷。中国国内钢铁产量同比出现负增长,带动全球钢铁产量同比下滑;终端需求不振,钢企主动去库存,显示市场主体对未来的钢铁需求前景较为悲观;中国作为最大的铁矿石进口国,上半年首度出现进口同比下降。这些都显示出终端需求的低迷令铁矿石需求出现下滑。

供给方面,受累于铁矿石价格的持续下跌并创历史新低,主要铁矿石供应商均受到不同程度的打击,铁矿石巨头逐渐开始思考是否要降低扩张产能的速度,通过适度降低产量来实现铁矿石市场的供求再平衡。但短期内,铁矿石供应过剩的格局难以改变。四大矿商一季度产量同比增长2,730万吨,增幅为12.6%,预计全年四大矿商的产量增量将超过1亿吨。

技术面来看,铁矿石价格在4月份触底反弹快速上涨后,5月至六月高位宽幅震荡调整,但在65美元/吨(TSI)或450元/吨(铁矿石期货)遭遇较强的压力,预计有效突破并进入上涨通道的难度较大。

综上,目前铁矿石市场的基本格局仍然是供过于求。我们预计在经历了4至6月的反弹后,下半年铁矿石价格无法冲破前期阻力位的情况下,很可能再度走出下跌行情,TSI和大商所I1509合约的价格波动区间分别为[55, 70]美元/吨和[400, 460]元/吨。

铜市场

● 2015年上半年铜价走势回顾

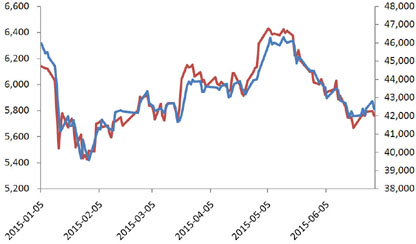

2015年伦铜市场开于6273.5美元/吨,半年末收于5762美元/吨,最高价6481美元/吨,最低价5339.5美元/吨,下跌8.31%。沪铜连续合约走势大体与之一致,开于45500元/吨,收于42090元/吨,最高价46390元/吨,最低价38860元/吨,下跌7.74%。(图8)

图8 LME三月期铜和沪期铜价格走势

数据来源:WIND,建行商品部

年初以来,铜市场总体处于大幅区间震荡,具体可分为以下三个阶段:

第一阶段为1月份,铜价连续暴跌。年初,国际原油价格已较高点腰斩,大宗商品市场整体空头氛围浓厚,对冲基金大量抛空基本金属,铜价出现连续阴跌走势,月中瑞士央行放弃汇率上限承诺,月末欧央行宣布推出每月600亿欧元购债的宽松举措,美元指数因此快速推升,铜价随后创出本轮低点。

第二阶段为2月初至5月初,铜价拾阶而上。在经历长达近半年的阴跌后,铜市场迎来重大利好,全球最大铜消费国中国进入货币宽松周期,降准降息调控措施接踵而来。同期,因厄尔尼诺气候影响,铜矿供给国出现洪涝等灾害情况,供给端出现短缺冲击,并且国际原油价格大幅反弹近20%,提振了商品市场做多的人气,铜价在5月初创出本轮高点。

第三阶段为5月中旬至今,铜价震荡下行。中国公布数据全线疲软,实体消费需求预期趋淡,而希腊问题持续升温,使得市场避险情绪快速提升,大宗商品市场承压明显,铜价逐步走低。

● 供给分析

(一) 精炼铜供需整体小幅过剩

2015年上半年全球精炼铜供需延续去年第四季度过剩的格局,根据彭博行业研究显示,截至2015年4月,全球精炼铜产量742万吨,精炼铜需求量726.1万吨,供给过剩15.9万吨,去年同期为供给缺口23.2万吨。

(二) 铜矿产能利用率下滑,精炼产能利用率平稳

由于铜矿产能利用率从去年同期86.4%大幅下滑至83.8%,矿产铜增速并不乐观,前三个月仅仅增长1.6%。精炼产能利用率保持在81%附近,处于近年平均水平,较去年同期有所回升。

● 需求分析

(一) 中国独木难支,全球铜消费同比下滑

截至4月份,中国精炼铜表观消费量也有350.4万吨,同比增长0.11%,而同期全球精炼铜726.1万吨,同比下滑1.6%。

(二) 中国精炼铜中游消费进入低速增长

随着中国经济增速放缓,中国铜材产量增速从近几年两位数下滑至个位数水平。为了缓解国内铜材消费不振,财政部通知自1月1日起针对铜条、杆及型材出口开始实施9%的出口退税率,同时将铜箔的出口退税率自13%提高至17%,鼓励铜材出口,降低库存水平。

(三) 中国部分铜终端需求首现负增长

截至5月份,电源基本建设累计投资983.3亿,同比增长8.17,电网基本建设累计投资1177.5亿,同比下降6.25%。预计下半年电网建设投资有望提速。

从电力行业终端消费品来看,前5个月电力电缆产量保持个位增速,基本与去年同期增速持平,2014年电力电缆产量在三季度开始快速回升至25%的水平,有效的支撑了精炼铜消费需求,预计下半年随着电网投资的增加,电力电缆产量增速也有望回升,后续需要跟踪观察产量增速能否达到预期水平。

家电行业铜需求基本零增长,作为家电中的耗铜大户空调,年初至今产量只在4月份实现了11.3%的增长,随后又迅速回落。其他家电产品产量基本处于负增长,整体来看家电行业铜需求至今无任何回暖迹象,增速依然处于趋势性下降中。

汽车行业产量增速延续去年下半年下滑的趋势,在4、5月份甚至出现负增长,这是刨除春节因素后近三年未曾出现过的情况。

2014年房地产新开工面积大幅下滑,呈现负增长。2015年上半年下滑速度有所缓和,但依然处于同比两位数的下降,房地产市场建设若不企稳,中国铜消费难有明显增量。

总体来看,国内下游行业实际消耗的精炼铜稳步下滑,2014年报告里预计的终端消费的不足逐渐传导至中游产品已然成为事实,最终将影响中国精炼铜的表观消费量,从而加剧精炼铜供给过剩的格局。

(四) 中国精炼铜进口商积极性不高

前5个月中国累计进口精炼铜142.4万吨,同比下降12.4%,累计进口废铜137.5万吨,同比下降8.1%。国内精炼铜进口量大幅下滑除了实体消费不振意外,融资铜需求减少也是重要影响因素。

● 库存及期货持仓情况分析

(一) 交易所库存反弹,保税区库存持平

截至6月底,LME铜库存从年初17.7万吨升至31万吨,沪期铜库存从11.2万吨小幅增至11.3万吨,与此同时,保税区库存从前4个月保持58万吨附近陡增至5月份的65万吨。此规模几乎与沪期铜减少的规模相当,从总体库存角度来看,近半年新增精炼铜库存近20万吨。

(二) 沪铜期货持仓高位回落

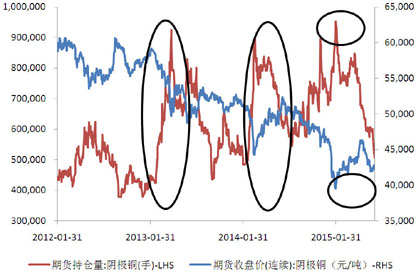

至6月30日,沪铜期货总持仓52.9万手,较年初高点大幅下降44.4%。观察近三年沪铜期货持仓变化与价格走势的关系可以得出,每次铜价快速下跌都伴随着期货持仓量的快速增加,持仓量的回落则迎来铜价的企稳。目前沪铜期货持仓再次来到60万手以下低位,根据历史经验,目前可能处于短期拐点,未来若期货持仓快速增加,铜价将再次迎来较大幅度下跌。建议继续密切跟踪沪铜期货持仓情况。(图9)

图9 沪铜期货持仓量与价格走势关系

数据来源:WIND,建行商品部

● 后市展望

从全球宏观层面看,欧美经济二季度回升,通胀企稳,中国经济持续低迷,面临通缩风险。货币政策方面,美联储加息在即,欧央行继续宽松,中国进入降息降准通道,预计美元在上半年震荡后将继续走强,向下挤压铜价运行重心。

需求方面,中国铜终端消费家电、汽车、房地产等行业受经济影响比较显著,短期还未出现回暖迹象。电力行业需求下半年能否快速提升将是影响中国整体需求的关键因素。供给方面,上半年铜矿生产国受气候和罢工等影响,出现供给冲击,但产能增加是事实,预计下半年随着不利因素的消退,铜矿产量将攀升。因此下半年全球精炼铜供过于求的格局极有可能延续。

综上,对铜市场的展望如下:下半年铜价将震荡下行,伦铜伦铜、沪期铜波动区间分别为[4500,6200]美元/吨和[33000,45500]元/吨。

风险揭示:铜矿、精炼产能增速可能不及预期,宏观经济环境变化超出预计,国家进行精炼铜收储,融资铜规模扩张等。

注:①TSI:The Steel Index,CFR到中国、含铁量62%的铁矿石现货价格指数,单位:美元/吨。

②铁矿石期货:活跃合约为5月、9月和1月合约,单位:元/吨。

执笔人:左其龙 张航 袁匡济

■ 建设银行金融市场部供稿