2015年上半年贵金属市场回顾与下半年展望

黄金市场

2015年上半年市场回顾

2015年上半年国际黄金现货市场开于1184.37美元/盎司,截至6月30日收于1172.35美元/盎司,微跌1.01%。期间最高价为1307.62美元/盎司,最低价1142.92美元/盎司,区间宽度164.7美元。国内黄金市场与国际金价走势趋同,上海金交所黄金(9999)上半年开于238.00元/克,收于234.72元/克,最高价261.59元/克,最低价230.19元/克,跌1.38%。(图1)

图1 国际现货黄金走势图(单位:美元/盎司)

数据来源:Bloomberg

2015年上半年国际黄金市场走势可分为两个阶段:一季度尖顶形态,二季度低位盘整。

一季度初,希腊政局更迭和瑞郎脱钩欧元事件激发避险情绪,黄金趁势上扬,升至半年内高点1307.62美元/盎司。随后避险情绪消退,加之市场对美联储加息预期升温,强势美元打压金价,一度跌至1,142.92美元/盎司。1月-3月底,黄金走势呈尖顶形态。

二季度,黄金窄幅震荡,区间中枢为【1180,1210】美元/盎司。期间,多空因素交织,但作用力度均有限。美国经济数据时好时坏,美联储加息举棋不定;欧元区加速QE,希腊债务危机再掀波澜;中国股市火爆,资金分流作用明显。黄金低位盘整,等待进一步方向指引。

世界主要经济体宏观经济形势

上半年美国经济走出暂时性低迷,重回增长通道,美联储推迟首次加息。欧元区经济好于预期,欧央行QE落地。希腊政权更迭,违约风险上升。中国股市红火,黄金实需不振。

(一)美国不改复苏态势,联储将维持低利率

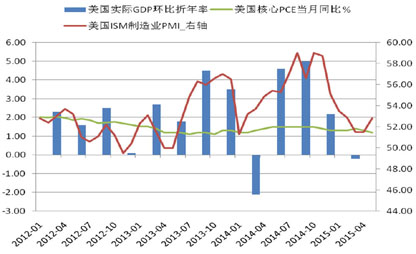

受暂时性因素影响,美国一季度经济表现不佳:一季度GDP环比折年率萎缩0.2%,主要是净出口大幅下滑造成,由于美国经济结构是以国内消费为主导,净出口下滑对经济的拖累影响不大。二季度美国经济重回复苏通道:5月份美国零售销售环比大涨5.9%,制造业PMI指数环比升2.5%,5月新增非农就业大超预期,达到28万人。各项数据表明一季度数据疲弱为暂时现象,美国经济依然在全球独领风骚。(图2)

图2 美国宏观经济情况

数据来源:Bloomberg

上半年,美联储共举行4次FOMC会议,并未采取加息动作。其中3月议息会议上,有数名委员提议6月加息,市场对加息预期升温。但随后公布的4月零售销售意外萎缩,促使美联储在4月会议上态度由偏鹰转向偏鸽。6月FOMC会议声明较4月份更为乐观:一是进一步确认一季度经济放缓是因为暂时性因素,二是对于劳工市场信心增强,三是新增能源价格似乎企稳,暗示通胀或将抬升至目标。货币政策方面,维持当前利率水平不变,在经历4月份会议对加息降温之后,此次会议对年内加息预期再次升温。

(二)欧央行开启QE,欧元跌势难止

上半年欧元区经济探底回升。一季度GDP环比折年率1.5%,1-3月调和CPI连续负值,陷入通缩泥潭。二季度有所回稳,5、6月调和CPI分别为0.3%、0.2%。为应对经济疲软,欧央行宣布自3月开始,将开始在二级市场采购欧元区各国政府和机构、以及欧洲机构发行的投资级证券,意味着欧央行正式启动QE,每月QE规模为600亿欧元,持续到2016年9月底,总额达1.14万亿欧元。欧元跌势难止,一季度欧元跌幅达11.22%。

(三)希腊瑞士风波不断,金融市场震荡加剧

1月25日,希腊选举结果出炉,反对党左翼联盟Syriza胜选。左翼联盟主要立场是,不接受“三驾马车”(欧洲央行、欧盟和IMF)的援助条件,抵制财政紧缩和改革。希腊迎来和国际债权人的漫漫谈判路。6月28日,希腊宣布全国实施资本管制,6月30日,希腊对需偿还IMF15.5亿欧元的债务违约。我们认为,希腊局势造成金融市场局部震荡加剧,但尚不足以导致欧元区发生系统性欧债危机。一是因为欧元区已建立欧洲稳定基金(ESM)和单一监管机制(SSM)两道有力的防火墙,阻止主权国家债务危机向欧元区银行业蔓延。二是希腊超过 80%的债务都由公共部门持有,相对私人部门,公共部门抛售债券的可能性较低,将稳定市场恐慌情绪。短期来说,市场对希腊违约进而退欧的担忧加重,作为避险资产的黄金重获部分资金青睐。但中期来看,由于欧元区系统性金融危机重现概率不大,黄金受到的提振作用有限,难以形成有效的向上突破趋势。

上半年,全球货币市场动荡,使得大量避险资金涌入瑞士,导致瑞士法郎升值压力上升,瑞士央行相继采取措施,造成全球金融市场剧烈动荡。2014年12月18日,瑞士央行降息25个基点,对央行活期存款账户实施-0.25%的利率。2015年1月15日,瑞士央行突然宣布取消每欧元1.2瑞郎的汇率上限,导致当日瑞士法郎对欧元升值超过15%。4月8日,瑞士央行发行2.3251亿瑞士法郎(合2.413亿美元)、收益率为负的十年期国债(-0.055%)。传统上来说,同为避险资产,瑞郎与黄金表现出很强的正相关性,在降息和放弃汇率上限时,黄金均取得不同程度上涨。

综上,2015年上半年,由于美联储降息这只靴子迟迟未能落地,黄金筑底反弹尚需时日,避险需求对金价的刺激作用较为短暂。下半年,影响金价宏观因素将较上半年改善:一是美联储年内加息概率较大,金价或加速探底后反弹;二是全球货币市场延续动荡、希腊债务危机悬而未决,黄金避险需求仍存。

黄金市场供需及投资

(一)供需基本面

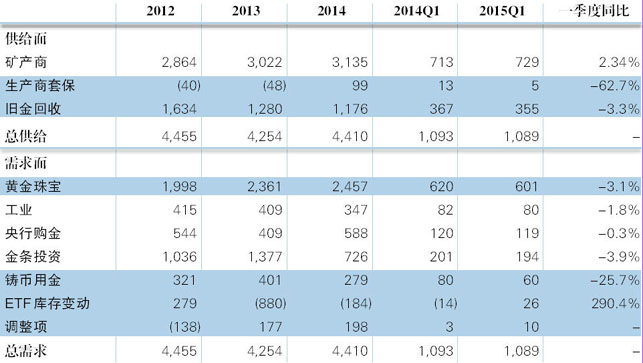

2015年一季度全球黄金需求总量1079.3吨,同比下降1%,环比增长2.8%,主要是受投资需求拉动。

需求分项来看:珠宝首饰需求同比上升6.51%至600.8吨,环比降8.2%%;工业需求同比下降16.3%至80.4吨,环比降11.1%;投资需求与去年同期持平,为278.8吨,环比大增63.42%,其中一季度黄金ETF投资净流入25.7吨,而去年四季度为净流出91.9吨;金条金币投资需求较为平稳,较上季度略降9吨至253.1吨。黄金ETF持仓从净流出变为净流入,显示西方投资者对黄金投资信心回暖。而金条金币投资需求较为平稳,主要是作为金条投资主力的亚洲市场,由于股市火爆的等原因,导致金条投资遇冷。一季度,全球央行购金119吨,与去年同期持平,这是全球央行连续第17个季度成为黄金净买家,黄金继续受到各国央行的青睐。

分国家来看,作为黄金实需最大的两个国家中印实物需求一降一升。一季度中国黄金首饰需求环比下降10%至213吨,降速高于全球均值,主要原因是股市分流,而印度首饰需求环比大涨22%至150.8吨。(表1)

表1 全球黄金供需情况(单位:吨)

数据来源:World Gold Council, Bloomberg

供给方面,2015年一季度黄金供给稳定,总供给1089吨,较去年同期略降4吨。其中矿产金同比上升2.34%至729吨,旧金回收同比下降3.3%至355吨,说明投资者认为目前金价仍处于低位,旧金回收意愿降低。生产商套保规模缩减,较去年同期减少8吨,即黄金生产商认为不需要大规模套保头寸来规避金价下行风险。

(二)投资活动

年初至今,黄金ETF持仓量经历了从上升—峰值—下降的过程。年初全球最大黄金ETF SPDR的持仓量为709吨,1-2月增至771吨的半年度峰值,后逐步减少,截至6月30日为711吨。黄金ETF增仓与避险资金进入金市有关,一季度末二季度初,发达国家债市动荡、中国股市红火等,资金流入股债市场,导致 ETF赎回增加。

CFTC非商业黄金期货持仓来看,1-2月,净多头持仓上升,3月迅速回落至低位盘整,之后变化不大,与金价波动不大相对应。截至6月30日,净多头持仓95,114手,较年初下降23%,或预示三季度市场看多氛围较淡。

下半年影响因素分析及走势展望

下半年,我们预计金价先延续弱势震荡的筑底行情,下行空间有限,四季度反弹概率较大。下半年金价波动区间为[1050,1350]美元/盎司。主要影响因素有以下三个方面:

一是美联储的加息进程。目前市场预期为9-12月份。美国经济在经历一季度减速以后,二季度已步入正常增长轨道,结合近期美联储多位官员鹰派言论,加上近期经济数据靓丽,美联储在9月议息会议上加息概率较大。若美联储领先全球央行加息,美元走强或将加速黄金探底。

二是希腊退欧政治影响巨大,退欧更多为债务谈判筹码,并有可能对其他高负债国家带来负面影响,刺激市场避险情绪,但欧元区经济短期难以强劲反弹,欧元保持弱势,黄金避险需求有限。

三是中国股市近期深度调整,黄金实物或重受青睐。另外,随着油价企稳反弹,黄金的抗通胀需求或将重新受到审视,有望提振金价。

白银市场

2015年上半年市场回顾

2015年上半年,国际白银现货价格开于15.71美元/盎司,收于15.74 /盎司,最高价18.49美元/盎司,最低价15.30美元/盎司,波动幅度逐渐收窄,银价年化波动率从年初40%降至当前30%附近。国内方面,上海金交所白银T+D开于3,420元/千克,收于3,397元/千克,最高价3,898元/千克,最低价3,331元/千克,下跌1.45%。上半年白银走势与黄金基本相同,年初希腊政局更迭,瑞士黑天鹅事件突发,银价受助避险情绪上涨,一举站上18美元/盎司高位,此后上行动能未能持续,银价冲高回落,期间虽有两次小幅反弹,但在强势美元以及资本市场火爆等因素叠加影响下,反弹持续性不强,未能达到年初高点,整体震荡下行。

上半年,金银比价在69.3到75.6的范围内波动,波动范围不大。目前金银比价处于近五年高位,从2014年第三季度起,白银开始走弱,金银比价攀升至70上方,后维持在70至75区间波动。

白银供需分析

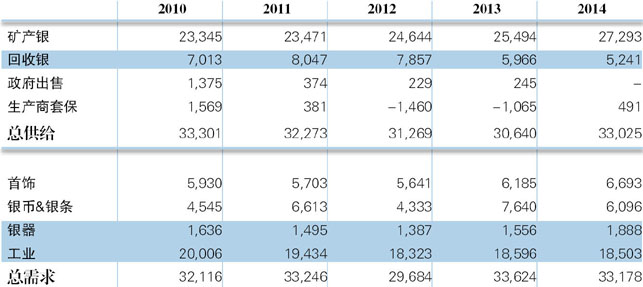

2014年全球白银供需情况延续2013年变化趋势,矿生银产量连续十二年增长,创历史新高;回收银数量受银价低迷影响,持续下降;全球经济体疲软继续限制白银工业需求的增长;银饰、银器等珠宝工艺品需求稳步攀升,其中印度首饰需求量反弹强劲。(表2)

表2 全球白银供需情况(单位:吨)

数据来源:GFMS

(一)供给

2014年全球矿产银产量增加7%至27,293吨,连续12年增长,增速创近5年新高,危地马拉共和国、智利等中南美洲国家增速居前,加拿大和俄罗斯产能降低明显。2014年银企生产成本连续第二年下降,不含资本开支和勘探费用的平均总现金成本大幅下降16%至7.74美元/盎司。受近年银价低迷影响,更多生产商进行卖出套保活动,套保量净值由负转正,防范银价继续下跌的风险。

2014年回收银供给下降12.5%至5,242吨,连续第二年大幅下降。除了银价大跌的因素之外,监管环境趋紧影响电子垃圾回收也是重要原因。

受限于近三年贵金属和基本金属市场弱势格局,前期矿企产能扩张已基本完成,预计2015年矿产银增速将会明显放缓,同时回收银供给将继续维持疲弱。

(二)需求

2014年实物白银需求下降4%至33,179吨,其中,银币和银条在2013年录得大幅增长后,投资热情减弱,降幅较大。银饰需求第二年高涨,特别是印度方面大增47%至1,936吨,一跃超过中国,成为最大银饰消费国。2014年印度共进口白银7,063吨,同比增长15%,最新数据显示,2015年第一季度印度白银进口量延续增长势头,同比大增30%。

2014年全球白银工业需求继续下降0.5%至18,503吨,为五年低位。当前全球经济复苏势头依然脆弱,预计2015年全球白银工业需求量不会出现较大增长。

市场投资活动

(一)白银ETF

2015年上半年全球白银ETF持仓量增加68吨至19,447吨,持仓量窄幅波动,变化情况与银价走势相关性很弱,这与黄金ETF持仓与金价之间的同向变化关系形成强烈对比,白银ETF投资者对于价格波动并不敏感,再次说明银价变动和以ETF为代表的资产配置需求变化基本脱节。

(二)CFTC持仓分析

CFTC公布的纽约商品交易所白银期货投机性净多头数据与银价走势呈一定的正相关。2015年1月至5月,相关系数维持在0.45附近,6月银价窄幅波动,投机性净多头持续减仓,相关性有所降低。年初受避险情绪带动,投机性净多头持续上行,至1月30日的53,347手,达到上半年最高位。随后全球资本市场日趋火爆,投资热情逐渐降低,投机性净多头震荡下行,5月中下旬配合银价的一波反弹,投机性净多头再次超过50,000手,但6月初形势再度反转,投机性净多头持续减仓,6月23日净多头已降至上半年最低位15,557手。

(三)国内库存情况

根据上海期货交易所和金交所近一年来白银库存变动情况,可以发现2014年曾出现现货紧张的现象目前已大幅改善。2015年上半年两个交易所白银库存企稳回升,期交所库存从2014年末100吨左右增加至当前360吨,金交所白银库存更是较2014年低点增加近三倍,达到275吨。现货库存的改善同时也反映在交易层面,统计最近115个交易日Ag(T+D)延期补偿费方向,有93天的递延费支付方向为多付空,超过80%,说明2015年上半年大多数情况下,多方收货意愿不强,而空方更倾向于交货。这与2014年情况恰好相反,现货库存紧张的格局已被逆转。

下半年影响因素分析及走势展望

展望2015年下半年,银价在强势美元的压制下继续寻底,但下跌空间有限,上行动能正在逐渐积蓄,有望企稳反弹,原因如下:一是白银实物需求改善,供给持平。需求方面,受印度方面推动,银饰需求成为增长亮点;最新数据显示,2015年一季度北美地区银币销售量创新高,亚洲地区也录得强劲增长。供给方面,矿产银产量增速放缓,回收银数量减少,总供给料将与2014年基本持平;二是希腊债务危机可能会给欧元区其他高债务国家带来负面影响,对欧元区经济稳定造成一定冲击,刺激市场避险需求。预计三季度银价维持弱势震荡格局,但跌幅有限,四季度美联储加息之后则有望触底回升,价格波动区间为[14,20]美元/盎司。

铂、钯市场

2015年上半年市场回顾

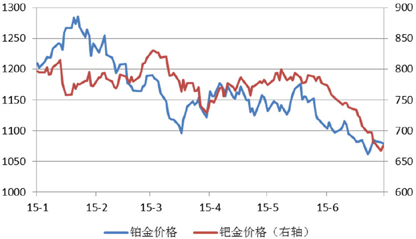

2015年国际市场现货铂金价格开于1209.65美元/盎司,6月30日收于1078.93美元/盎司,累计跌幅10.81%。钯金价格开于797美元/盎司,收于675.5美元/盎司,累计跌幅15.24%。铂钯走势都弱于金银。(图3)

图3 国际现货铂、钯走势图(单位:美元/盎司)

数据来源:Bloomberg

供给与需求

WPIC(世界铂金投资协会)指定研究机构SFA的数据显示,受生产商增加库存、中国珠宝商节后补货、珠宝回收量下降等影响,2015年一季度铂金市场延续供不应求,供给缺口160千盎司(以下简称koz),去年同期缺口为60koz。供给方面,一季度精炼产量为1415koz,较去年同期下滑。其中总矿产供给1385koz,生产商库存上升30koz。库存增加为季节性现象,因法定节假日及财年更替,导致生产商在每年的第一、第三季度趋于增加库存。一季度汽车尾气催化剂回收量环比增加3%,至315koz。珠宝首饰回收环比大幅下降23%至135 koz,主要受中国零售不佳影响,中国铂金首饰消费中以旧换新方式比例较高。一季度铂金需求同期增长,因汽车尾气催化剂和珠宝需求,远超其他工业需求下滑的影响。WPIC预计铂金全年供需缺口为190koz。

钯金方面则需更多考虑俄罗斯因素。今年俄罗斯政府库存销售预计仍维持在10万盎司的低迷水平。同时全球最大的钯金生产商--俄罗斯诺尔斯克镍业(Norilsk Nickel)表示旗下钯金产出今年可能会下滑5%-6%。而该公司的钯金产出在全球产出中约占45%的份额。因此预计今年钯金市场供给赤字将延续。

(一)隐性库存数量庞大,赤字之下价格走弱

2014年南非大罢工导致铂金减产1360koz,钯金减产640koz。然而此前8年间,铂系金属市场存在供给过剩。出于对生产成本上升、劳工冲突等的担忧,需求方一直致力于消除供给风险,采取的措施包括开发不同地区的购买渠道、提前购入更多铂金等,由此导致需求方在2014年之前积累了一定量的隐性库存。当2014年市场出现供给冲击时,需求方就动用该部分库存,WPIC估计2014年使铂金隐性库存下降460koz,GFMS估计钯金隐性库存下降300koz。对于铂金隐性库存规模,各家机构估计差异较大,范围从2600koz至12000koz。巴克莱估计钯金隐性库存规模在10000koz。因庞大隐性库存的存在,今年以来铂钯价格在供给紧张的情况下仍然大幅走低。

隐性库存除令价格承压外,全球最大钯金生产商诺里尔斯克镍业(Norilsk)认为,对冲基金持有的隐性库存导致铂系金属价格剧烈波动。该公司希望成立钯金基金从俄罗斯央行和对冲基金购买钯,从而推动库存向更加透明的结构发展,并称俄罗斯央行已同意出售其储存的钯。考虑到该基金规模为20亿美元(约2900 koz钯金),侧面反映了隐性库存规模较大。

(二)铂系金属买兴缺失,走势基本跟随黄金(表3)

表3 与黄金、原油的相关性矩阵

数据来源:Bloomberg

今年以来,铂、钯价格走势与基本面背离,与其他大宗商品的相关性也出现变化。具体而言,一是与黄金相关性大幅增强,尤其是铂金,与黄金相关性超过80%,去年同期仅为54.9%;二是与原油之间的负相关性消退。铂钯主要工业用途为汽车尾气催化剂,因低油价有利于降低汽车使用成本从而利好销售,促进汽车尾气催化剂增长,铂钯价格一般与原油呈负相关。然而今年上半年,铂钯走势与BRENT原油呈正相关,显示市场买兴缺失,铂钯走势跟随黄金和其他大宗商品,而非根据基本面情况走出独立行情。

(三)铂系金属实需依旧强劲

1.汽车尾气催化剂需求

汽车尾气催化剂为铂系金属的主要用途,占铂金总需求的42%及钯金总需求的75%。以钯为催化剂的汽油车的主要市场为美国和新兴市场。从上半年数据来看,中国的钯金进口量在5月已经连续8个月下跌,且汽车销量增长不及预期,成为令钯金承压的一个重要原因,但美国汽车销量较预期强劲,因此维持美国和新兴市场全年汽车销售稳健增长的预期。

铂金尾气催化剂用于汽油车,主要市场为欧洲。随欧洲排放标准从Euro 5更替为Euro 6,为符合新标准,每辆车的尾气净化装置需要使用更多的铂金。且欧洲限制NOx气体排放,使得钯金在尾气催化剂中对铂金的替代性降低,也对铂金需求构成利好。

2.首饰需求

上半年,铂金珠宝需求受珠宝商补充库存尤其是中国春节后大量补货提振,同时印度铂金珠宝需求持续增长。诺里尔斯克镍业表示,将在中国和印度大力推动钯金珠宝首饰需求;目前只有2%至3%的钯金被用在饰品行业,而铂金则达到30%。

市场投资活动

铂、钯ETF净持仓都出现显著下滑,其中铂金持仓较年初减少约40koz,钯金减少约100koz,去年同期则为分别较年初增加325koz、814 koz。这与我们年初研报中提出的“投资者兴趣减淡、投资需求,尤其是ETF投资可能辉煌不再”的结论一致。

交易所方面,Nymex铂、钯金净多头持仓均为近年来地位,一方面显示短期看空情绪浓厚,另一方面若市场出现利好,将可能出现大规模空头回补,短期价格迅速拉升。

2015年影响因素分析及走势展望

展望下半年,铂系金属供给稳定、需求增长,基本面保持良好。强势美元影响深远,除投资资金流出、市场波动率收窄外,铂钯市场走势缺乏指引,还将继续跟随黄金及其他大宗商品波动。随着市场对隐性库存的认识加深,铂钯市场供给赤字对价格的提振作用也将更为有限。考虑目前场内市场存在一定程度的过度看空,短期大幅反弹存在可能。预计下半年铂金价格区间[950, 1250]美元/盎司,钯金价格波动区间[600, 800]美元/盎司。

执笔人:产超平 陈瑞龙 汪晓芳

■ 建设银行金融市场部供稿