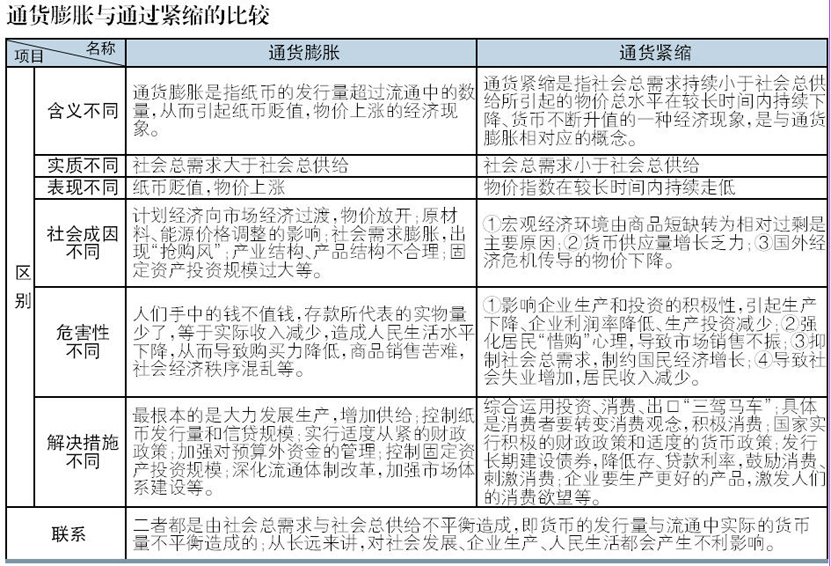

新金融漩涡震源

新金融漩涡震源

编者按:伴随着中国经济增速的逐渐下行(2015年第一季度GDP同比增速仅为7.0%),以及物价增速的逐渐走低,市场与学术界对通货紧缩的忧虑越来越强,当前中国经济是否已经出现通货紧缩,成为各家热议的焦点。长期以来,通货紧缩的危害往往被人们轻视,并认为它远远小于通货膨胀对经济的威胁。然而,通货紧缩的历史教训和全球性通货紧缩的严峻现实迫使人们认识到,通货紧缩与通货膨胀一样,会对经济发展造成严重危害。不能简单把 “通货紧缩”认作一种货币现象,也并非仅仅依靠货币政策就可以解决货币紧缩问题,如何在通货紧缩警报下处理投资?一时间已经成为了全球性压力。

中国经济并未陷入通货紧缩

——基于宏观经济数据的分析

■ 王华明

2013年以来,我国居民消费指数(CPI)持续处于低位运行,工业生产者出厂价格(PPI)指数甚至为负,人们似乎看到了通缩的影子,大呼中国的通货紧缩时代来临。但事实上是这样吗?笔者旨在从宏观经济数据角度分析该问题。首先,我们来看一下通货紧缩的定义和判定标准。

通缩指的是一般价格水平持续下降,并伴随经济萧条和失业

通货紧缩,是与我们比较熟悉的“通货膨胀”相对应的,是指一般价格水平的持续下降。比较典型的通缩发生在20世纪20-30年代,即“大萧条”。二战后,由于通货膨胀基本是世界经济的“常态”,而通缩很少发生便渐渐淡出人们视野。而我国经济长期面临的也是通胀难题,比如人们常常感觉钱又“变薄了”,通缩似乎和我们的生活不相干。但实际上,我国的确面临过“通缩时代”,如1998年、1999年、2002年,CPI同比分别下降0.8%、1.4%、0.8%,PPI同比分别下降4.1%、2.4%、2.2%,同时资产价格也出现了下跌,是比较典型的通缩年份。

此外,我们需注意的是,通缩定义的两个关键词:一般价格水平和持续下降。一般价格水平也就是说是商品的普遍价格水平有所下降,在通缩发生的过程中,有的商品的价格可能上升,有的可能下降,但总的加权平均的价格水平是下降的。持续下降是指这种价格水平的下降是持续的,如兴业银行首席经济学家鲁政委认为,物价至少出现3-6个月的负增长,才能定义为通缩。

此外,通缩还包含了经济萧条和失业的含义,比如经济增速下滑、资产价格下跌,失业人群大量出现。如“大萧条”时期,一般价格水平持续下降,同时经济也陷入了负增长,失业等现象大量发生。

总之,通货紧缩是一般价格水平持续下降的现象,并伴随经济衰退、资产价格下跌、失业等现象的发生。

宏观经济数据表明,我国经济未处于通货紧缩状态

从价格水平看,目前我国的消费品价格水平处在低位增长区间,而生产品价格水平处在下降区间。从国家统计局公布的数据看,2015年4月份CPI同比上涨1.5%,增幅比去年同期下降0.3百分点;环比下降0.2%,比去年同期少下降0.1个百分点。事实上,从2010年以来,CPI并没有出现过同比下降的现象。因此从CPI看,价格水平并未出现下降现象,更不用说“持续下降”。但生产品价格确实有一定下跌,2015年4月份PPI同比下降4.6%,降幅比去年同期多下降2.6个百分点,已经持续38个月负增长。因此,从PPI看,价格水平确实持续处在下行区间。但是,值得注意的是,PPI下降主要是因为石油、煤炭等工业产品价格下降。

从经济增长速度看,中国宏观经济增长速度虽然下行压力较大,但仍处于合理区间。首先,从纵向比较,经济增速的确处在下行区间。根据国家统计局发布的数据,2014年全年GDP为63.6万亿元,同比增长7.4%,增速较上年下降0.3个百分点;2015年1季度,GDP为14.1万亿元,同比增长7.0%,增速较去年同期下降0.4个百分点,虽有回落但增速绝对值仍较大。其次,横向比较,经济增长仍处在世界前列。根据央行2015年第一季度货币政策执行报告引用的数据,美国、欧元区、日本2014年第四季度的实际GDP增速(环比折年率)分别是2.2%、0.9%、2.2%。可见,世界其他主要经济体增长速度远低于中国增长速度。此外,2014年4月,中国制造业采购经理指数(PMI)为50.1%,连续2个月高于临界点,表明中国制造业继续保持增长态势。从时间序列看,2014年初以来,PMI除2015年1月及2月两个月略低于临界点(50%),其他月份均高于临界点。

从资产价格看,资本市场上尤其是股市持续保持牛市行情,市场投资热情空前高涨。2014年12月31日上证指数收于3235点,较2014年初(2156点)约上涨50%;截止2015年5月25日收盘时,上证指数约为4814点,较2015年初上涨约49%。房地产市场也为出现大的价格回落。根据国家统计局的测算,2015年4月份全国房价环比略有上涨,同比降幅收窄,其中:一线城市新建商品住宅价格环比平均上涨1%,二、三线城市新建商品住宅环比平均分别下降0.1%和0.3%。

从就业数据看,就业人口持续增加,未出现大规模失业。根据国家统计局的数据,2014年全年城镇新增就业1322万人,年末城镇登记失业率为4.09%,失业率略高于2013年0.04个百分点。

总之,从一般价格水平、经济增长、资产价格、就业等方面的数据看,中国经济仍处在一个比较合理的运行区间,并未进入所谓的“通缩时代”。

(中国建设银行数据管理部)

治理通货紧缩的国际经验及启示

■ 周景彤 李佩珈

近期,各界对当前我国是否出现了通货紧缩问题,分歧争议比较大。从全球通货紧缩的历史看,在经济结构转型过程中,往往容易出现物价的大起大落,并伴随着经济金融动荡。一旦陷入“流动性陷阱”,还可能引发长期衰退。如何准确预警通货紧缩,制定合理的反通货紧缩政策是关键。本文通过分析、总结美国和日本的通货紧缩及其治理,试图对我国防范通货紧缩提供有益参考。

一、“大萧条”与罗斯福新政

美国历史上曾经发生过几次典型的通货紧缩,对经济影响程度最大的一次发生在1929—1933年“大萧条”时期。在此期间,美国物价下降了27%,货币数量年均递减10%,银行数目减少了42%,实际国民生产总值下降了30%。

(一)原因分析

对通货紧缩形成的原因,不同学者有着不同的解释。代表性观点有:一是凯恩斯的“有效需求不足”理论;二是费雪的“债务—通货紧缩”理论;三是弗里德曼的货币数量理论。而造成1933年经济大萧条的主要原因是货币供给不足。弗里德曼还认为货币存量对物价的影响具有时滞效应,相机抉择的货币政策不仅无助于经济稳定,反而会加剧经济波动。

(二)主要政策

1933年3月,罗斯福就任总统以来,主要采用了凯恩斯和费雪的政策主张,通过采取积极的财政政策和货币政策以帮助经济走向增长。一是实行扩张性财政政策。政府通过发行巨额国债,加强公路、铁路等基础设施建设,赤字占GDP比重由1933年的4.5%上升到1936年的5.4%,并将财政扩张政策持续到二战结束。二是增加货币供应。1934—1937年间,M2重回增长,年均增速达到9.1%。同时,建立联邦存款保险制度,以遏制金融恐慌,重振公众对金融业的信心。此外,赋予美联储公开市场操作职权,并购进银行持有的政府债券,以增强银行体系信贷创造能力。三是加快结构调整,以促进经济增长。出台农业调整法控制过剩农产品生产、增加农民收入;调整收入差距,降低低收入者税率,提高高收入者税率,以促进消费增长;采用税收补贴等多种方式鼓励出口。

二、“流动性陷阱”与日本失去的二十年

自1991年经济泡沫破灭以来,日本经济增长率骤降、物价持续下跌,并陷入长期负增长。1992年开始,日本GDP增长率从上世纪80年代的年均6.4%下滑至90年代的年均1.5%,并进一步下滑到本世纪以来年均1%的增速。日本的通货紧缩从1998年开始,已持续大约二十年,至今也还未完全走出通货紧缩泥潭。

(一)原因分析

一是内部环境的变化——经济泡沫的破灭。1988—1989年是日本经济泡沫严重发展的年份,尤其是房地产泡沫最为严重。据估算面积仅为美国1/20的日本1989年末全国土地的评估价竟然是美国全国土地评估价的4倍。1989年四季度以来,日本金融当局连续五次提高贴现率,受此影响,日本经济开始进入“去泡沫”阶段,经济增长率和物价水平快速下降。

二是外部环境的冲击——广场饭店协议和亚洲金融危机。二十世纪80年代中期广场饭店协议以后日元面临升值压力导致日本进口产品价格指数下降。日元升值,一方面降低了其出口竞争力,加剧国内紧缩压力;另一方面造成进口价格指数下降,带来输入型通货紧缩压力。

三是经济结构的转变——生产能力过剩和银行惜贷。泡沫经济时期日本企业盲目投资生产能力大量过剩,导致日本企业出现了“设备过剩、债务过剩和人员过剩”的现象。

四是跌入“流动性陷阱”对供需下降产生的复合影响。资产价格泡沫带来企业资产负债表衰退,导致企业行为改变,即企业由于资不抵债而减少外部融资,并试图通过积累利润偿还负债,压缩投资需求。因此,即使货币政策极度宽松也难以刺激投资需求上升,这种“流动性陷阱”是造成日本经济长期萧条的根本原因。

日本的通货紧缩,也与少子化、老龄化不断深化,产业结构不适应新一轮全球化环境、潜在经济增长率等结构性因素有关。

(二)主要政策

一是采取紧急措施化解1997年下半年以来席卷日本的金融危机。1998年10月,日本国会通过了《金融再生法》和《金融早期健全法》宣布政府准备拿出60万亿日元的巨资处理不良债权,并向15家大银行注资以稳定金融市场。

二是积极运用财政政策。1998年4月日本政府公布了总规模约为16万亿日元的“综合经济对策”此后又相继通过总规模约为23万亿日元的“综合经济对策”和总规模达18万亿日元的经济振兴计划。

三是实行“零利率”政策增大货币投放量。日本金融当局从1995年9月开始就将官方的再贴现率维持在0.5%及以下的水平,并维持至今。同时,扩大央行资产负债表规模,1999—2006年期间,央行资产负债表从1998年的91兆亿日元上升至2006年155兆亿元日元,占GDP的比重由18%上升到30%以上。其中,基础货币增长更是超过80%。2012年以来,随着安倍经济学的实施,宽松货币政策再次升级。其核心主要是:实行通货膨胀目标制,将通胀目标大幅提升至2%;扩大基础货币投放;每月将购买超过7万亿日元的国债,使之于2014年末达到190万亿日元,是2012年末89万亿日元的两倍;积极干预日元汇率,创造有利于经济复苏的汇率环境。

三、美、日治理通缩的经验教训和启示

(一)单一总量和需求政策在治理通货紧缩时存在重大缺陷

反通货紧缩的宏观政策对短期经济状况的调整能起到一定的作用,但采用单纯的总量政策和需求政策治理通货紧缩从长期看有可能掩盖潜在的问题。因此,要把握好调控的时机和合适的度。一方面,财政政策在短期对抑制通货紧缩效果更为显著,但不宜作为长期工具,否则反而会加大未来潜在通胀压力。另一方面,在严重的通货紧缩环境下货币政策要把握好宽松的度,避免因治理通缩过度宽松而导致随后的严重的通货膨胀。

(二)治理通货紧缩更要重视微观机制和经济结构的调整

从通货紧缩产生的微观基础和结构因素看,需求放缓、供给能力下降都可能导致经济停滞和通货紧缩。例如,人口老龄化可能导致需求的放缓,也可能对长期经济供给产生影响。因此,宏观政策必须兼顾微观基础政策措施必须有利于劳动生产率的提高有利于供给能力的改善。

(三)宏观调控要重视短期和中长期目标的搭配和协调使用

货币政策等总量性政策通常能产生更直接、更明显的扩张或紧缩效果但是它也可能存在反应过激,导致问题的不断积累。例如,日本上世纪90年代房地产泡沫的再度累积、美国60—80年代的滞胀均与实行了过度的总量货币政策,而对产生通货紧缩的微观基础重视不足,导致问题持续积累和恶化。美国上世纪90年代之所以能重新步入新的增长周期,主要与里根时代采用了新自由主义主张,既注重短期调节,又注重促进经济增长的长期结构性改革有关。

(四)高度重视外部冲击对通货紧缩的传导效应

开放经济条件下,通货紧缩的国际传导更为直接。对通货紧缩原因分析要看到外部因素的作用程度否则就会不适当地使用财政或货币政策。1998年以来,受亚洲金融危机冲击,日本通货紧缩压力不断增大,但日本政府在该时期错误实行紧缩财政政策导致物价形势继续恶化,日本经济彻底陷入通货紧缩的自我强化的泥潭。当前我国面临的通货紧缩压力,国际大宗商品价格大跌引起的输入性通货紧缩是一个很重要原因,因此在制定预防通货紧缩政策时要充分考虑到这一点。

(本文节选自中国经济时报 作者系中国银行国际金融研究所)