2012年二季度理财市场报告(商业银行)

伴随着降息,银行理财产品收益率将进入下行通道。您可通过选择6个月—— 一年期的产品锁定较高收益。可多关注城市商业银行的组合投资类理财产品,数据显示,截至

发行盘点

发行数量反弹 股份制银行增幅最大

连续两个季度回落后,银行理财产品发行量于本季度反弹,共发行8015款,环比增长44.73%。

图1 2010年1季度以来各季度理财产品发行数量变化趋势

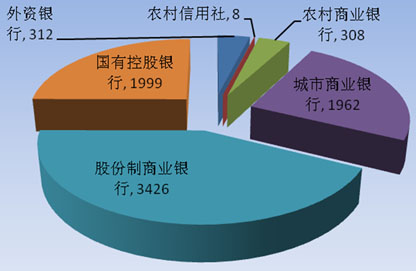

新发的8015款理财产品由103家银行供给,参与家数较上季度增加8家。其中:6家国有银行发行1999款,环比增加91款,增幅近5%。具体到单家银行,中国银行以654款摘得桂冠,邮储银行以39款垫底。历年来,邮储银行的理财产品发行数量不仅在国有银行中处于低位,而且还落后于很多股份制银行、城商行。截至2011年末,邮储银行已拥有近38000个网点,资产规模近4万亿,是国内银行网点数量最多、网络覆盖面最广的商业银行,同时也是我国存款规模第五大的商业银行。这表明,邮储银行虽具有网点数、客户量优势,却没有充分利用使理财业务真正发展起来。

13家股份制银行发行3426款,环比增加1439款,增幅超72%。各家银行的发行量均较上季度有所增加,其中民生银行增量最大,从上季度的350款猛增至本季度的711款,平均每天推出8款左右,令其他银行所不及。再看产品,民生银行理财业务“非凡资产管理”品牌下包含了多种类型的理财产品,如非凡资产管理(保本型)与非凡资产管理(增利型)等投资组合类;非凡资产管理外汇套利型与非凡资产管理利率挂钩型等结构类,满足了客户多样化的需求。

59家城商行发行1962款,环比增加725款,增幅近60%。城商行中,除北京银行、上海银行等近十家银行的理财业务起步较早,组织、流程、风控等较为规范外,其余绝大多数城商行的理财业务起步较晚,存在诸多不足。例如,许多城商行将产品研发职能放在零售业务部,但一般情况下一家银行对资本市场、货币市场等更为熟悉的应是资金运营部,如将研发职能放在资金运营部更能抓住市场机会。又如,产品相对单一,多以债券投资类为主,且后台理财系统较弱,甚至部分银行采用人工方式进行产品清算统计。

8家外资银行发行312款,较上季度的201款增加111款,增幅逾55%。其中,恒生银行是外资银行发行的主力,共发行149款,占外资银行发行量的近5成。恒生银行旗下有恒汇盈、恒得利、节节胜与触发式四大系列的保本产品,也有天天开心、步步稳、月月赏、连连盈和跃跃丰五大系列的部分保本产品,本季度其149款中有134产品都属于恒汇盈系列,即挂钩汇率,持有到期保证投资本金及最低回报,亦有机会获得潜在回报。总体来说,外资银行较国内银行对外汇市场更为熟悉,恒生银行正是利用这一优势避开国内银行产品同质化严重的问题,满足了客户多样化的需求。(图2)

图2 2012年第2季度各性质银行理财产品发行数量占比

监管与需求因素 促保本浮动收益型剧增

从风险收益特征看,本季度保证收益型、保本浮动收益型与非保本浮动收益型理财产品的绝对发行量均较上季度有所增加,但市场占比有增有减。其中,保本浮动收益型增幅最大,发行1968款,同比增长107.38%;市场占比24.55%,同比增加逾7个百分点。非保本浮动收益型的绝对发行量依旧最大,发行4571款,同比增长35.56%;市场占比57.03%,同比减少近4个百分点。保证收益型不管是绝对发行量还是市场占比均让位于保本浮动收益型而退居第三,发行1476款,同比增长21.49%;市场占比18.42%,同比减少3.5个百分点。

保本浮动收益型理财产品发行量不仅涨幅大,而且部分城商行只发行该类理财产品,如东莞银行、锦州银行、华兴银行、泰安商行与长安银行。特别是东莞银行,本季度共发行理财产品110款,全部属于保本浮动收益型。

保本浮动收益型之所以受欢迎,有两方面原因:绕开监管与满足投资者。购买银行理财产品的投资者多属于低风险型,在经济下滑的背景下,更愿意投资首先保本再追求收益的产品,从而开始倾向于保本型产品。然而,在保证收益型与保本浮动收益型二者间,为了防止商业银行利用理财产品进行高息揽储,监管部门对保证收益型理财产品的监管更为严格,银行为了顺利推进更愿意将理财产品设为保本浮动收益型。另外,保本浮动收益型理财产品的收益率总体上高于保证收益型,更能吸引投资者的眼球。(图3)

图3 2012年2季度银行理财产品的风险收益特征

人民币产品再增长 冠军地位不可撼动

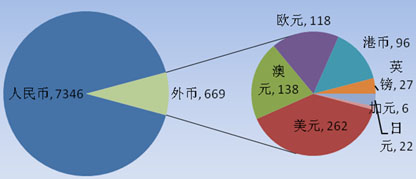

币种分布上,新发的8015款涉及的仍然是人民币、美元、澳元、欧元、港币、英镑、日元及加元。其中,人民币产品不仅绝对发行量第一,而且环比增幅最大,共发行7346款,环比增长近5成;市场占比91.65%,同比增加1.33个百分点。

外币产品中,美元产品发行262款,环比增加51款,市场占比降至3.27%;澳元产品138款,环比增加43款,市场占比降至1.72%;欧元产品发行118款,环比增加36款,市场占比降至1.47%;港币产品发行96款,环比增加3款,市场占比降至1.20%。英镑、日元与加元产品分别发行27款、22款、6款。

理财产品币种分布的多寡首先受本土因素影响,即一个国家无论开放到何种程度,持有本币的老百姓始终最多,从而本币产品较其他币种产品更易扩容。银行理财产品经过多年发展,为越来越多的普通老百姓所认知和接受,对人民币理财产品的需求也逐年增加,至今人民币产品冠军地位已不可撼动。(图4)

图4 2012年第2季度银行理财产品各币种占比

1-3个月占半壁江山 开放式规避监管

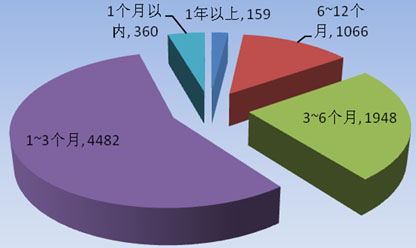

期限分布上,各期产品的发行量较上季度均有所增加,其中1-3个月期依然是市场主体,共发行4482款,同比增长超41%;市场占比55.92%,同比减少近2个百分点。受限银监会2011年11月中旬叫停1个月以内的超短期理财产品的规定,该类理财产品增幅最低,发行360款,同比增长21.21%;市场占比4.49%,同比减少近1个百分点。另外,3-6个月期产品发行1948款,环比增长670款;6个月-1年期产品发行1066款,环比增加389款;1年期以上产品发行159款,环比增加50款。

银监会在2011年11月叫停超短期理财产品发行,一方面杜绝了银行为完成“月点”、“季点”考核指标而大量发行1个月以内超短期理财产品,另一方面也将具有较强流动性需求的投资者拒之门外,例如企业闲置资金的投资者。为了既能满足客户又能符合监管要求,商业银行加快了开放式理财产品的发行力度,其或每个工作日开放,或每周、半月、月等开放一次,投资者可申购也可赎回。但是,因为该类产品的清算频率大,不少中小城商行与农村金融机构的理财系统技术上还无法支持,所以该类理财产品的发行主体目前主要是国有银行、股份制银行以及少数城商行。(图5)

图5 2012年第2季度银行理财产品期限结构

债券型占比近5成 结构型增长超2倍

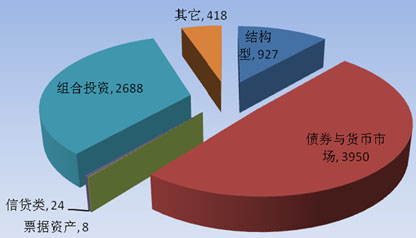

投资对象分布上,债券与货币类、组合投资类、结构型依然是三大板块。其中,因债券市场的小牛行情,债券与货币类理财产品发行增长明显,共发行3950款,同比增长57%,同时市场占比由45.41%提升至49.28%。因中小城商行以及农村金融机构主要的可投资资产是债券,所以债券与货币类理财产品是它们的主要品种。

组合投资类产品发行2688款,同比增长10.75%,但市场占比由43.82%下降至33.54%。所谓组合投资类就是将理财资金按一定比例投资两种或两种以上的资产,这些资产包括信贷资产、信托贷款、股票、基金、债券和货币市场工具等。组合投资利于分散理财资金风险,但其对银行要求较高,一是要求银行拥有大量的不同种类的资产,二是要求银行具有对这些错配以及预期收益的能力。所以,这类产品主要由管理能力较强的国有银行、股份制银行以及部分城商行发行。

随着利率下行,今年以来银行为了保持收益率的吸引力,加大了收益率相对较高的结构性产品的发行,特别是本季度,结构型产品的发行速度可谓势不可挡:共发行927款,较上季度的299款增长了2.1倍,市场占比也从5.4%上升至11.57%。根据统计,这927款结构型理财产品有611款为保本浮动收益型,占比达66%,而这些保本浮动收益型产品在保本的基础上,有获得较高收益的可能。不过,笔者认为,尽管结构性理财产品的收益可能远高于其他类型的产品,但是这类产品的风险也相对较高,比较适合对特定投资市场有一定了解的专业投资者。(图6)

图6 2012年第2季度银行理财产品投资领域

银行QDII:平均亏损3.44% 花旗银行摘收益桂冠

二季度全球经济形势依然严峻,美国经济增长放缓,希腊债券危机没有得到根本解决,西班牙和意大利相继陷入债务危机,欧洲金融市场陷入混乱,经济增长和紧缩财政之间的矛盾凸显了欧洲主权债务危机解决的长期性和艰巨性。此外,世界其他经济体也都表现不佳。基本面的不理想使海外股市表现不尽人意。

受累于海外市场,运行中的230款银行系QDII理财产品本季度整体告负,平均亏损3.44%。仅有49款的净值有所增长,表现最好的是花旗银行旗下的百达基金-精选品牌(美元)产品,录得增长率34.64%;其余181款的净值均下跌,跌幅最大的是渣打银行旗下的贝莱德全球基金—世界矿业基金USD,为-14.51%。

截至

从银行性质看,中资银行正在运行的26款QDII理财产品中,有5款(占比19.23%)累计收益率为正。其中,中国银行的“中银稳健增长(R)”产品以4.82%的累计收益率排名第一,表现较差的是中信银行的“‘港股早班车’QDII4号人民币款”产品,其累计收益率为-52.91%。外资银行正在运行的204款QDII理财产品中,有85款产品(占比41.67%)累计收益率为正。

从运行期限看,运行期在3年以下的QDII产品有51款(占比22.17%),自运行以来的平均累计收益率为2.48%。其中表现最好的是渣打银行的“贝莱德全球基金-美国灵活股票基金EUR”,其累计收益率为25.37%。

运行期在3年及以上的QDII产品有179款(占比77.83%),自运行以来的平均累计收益率为-8.00%。其中,表现最好的是渣打银行的“开放式黄金指数人民币UTSN

7328款产品到期 39款未实现预期最高收益

本季度共有7328款理财产品到期,在公布到期收益的3676款产品中,共有39款产品未能实现最高预期收益,较上季度增加20款。从投资对象看,39款产品中有12款为组合投资类,19款为债券与货币市场类,8款结构型;从发行银行看,39款产品涉及到14家银行,其中最多是的中国银行,有13款,华夏银行、交通银行等13家银行也有到期产品没有实现最高预期收益的。现就其中两款产品进行分析:

第一款,实际收益与最高预期收益相差最大的产品——光大银行旗下的阳光A+计划2010年9期。该产品在发行时公布的最高预期收益率为12%,但经过1.5年的操作,最后仅实现5%的收益率,实际与预期相差足足7个百分点。

根据产品说明书,其收益挂钩于布伦特原油即期期货合约与伦敦金银市场协会黄金现货的收盘价:如果任意一个交易日该两支挂钩商品的收盘价与最初观察日收盘价比值的平均值高于20%时,则预期年化收益率5%;如果没有触发5%的收益条件,则产品的收益率为“观察期末收盘价与最初观察日收盘价比值的平均值与0之间的最大值乘以参与率90%,预期年化收益率最低为0,最高为12%。”

而在产品运行期的

第二款未实现最高预期收益的产品中,实际收益率最低——中国银行旗下的博弈BY12055—V人民币金上加金理财产品。该产品在发行时公布的最高收益率为0.50%~5.5%,而到期时仅实现0.50%的最低收益率,与最高预期收益率相差5个百分点。

根据产品说明书,该产品的收益挂钩于彭博“BFIX XAUUSD”版面公布的每盎司黄金即期买入价格(挂钩指标),即在观察期(基准日2012年03月30北京时间下午2点至

而在产品运行期内“

收益率行业普降 投资者应对“四招”

受流动性宽松影响,2012年以来,银行理财产品收益率逐步走低。央行于

此次央行宣布降息的同时,将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍、贷款利率浮动区间的下限调整为基准利率的0.8倍。笔者认为此次创新的降息政策对宏观经济提振效果较弱,央行极有可能在第三季度前期再次降息,从而银行理财产品收益也将进一步下行。面对当前形势,投资者可采用以下四招应对:

通过选择期限较长的产品来锁定较高收益。5月份,仅6个月—1年期产品的平均预期收益率还保持在5%以上,为5.1806%;6个月以下产品平均收益率降至4.80%以下。同时,目前投资者购买理财产品不能“等”,遇到适合的应尽快下手。据普益财富数据统计,进入6月份以来,产品收益下行趋势更为明显,截至

在评估风险承受能力的基础上,投资者可以选择一些组合投资类产品。债券和货币市场类产品的收益,主要受市场流动性因素影响,因此降息对该类产品冲击最大。而组合投资类产品的理财资金投向多个投资标的,其中非固定收益类资产受降息影响较小,因此目前产品收益较为稳定。

选择银行时,投资者可多关注城商行的理财产品。在利率市场化倒逼银行转型的变革时期,城商行大力发展理财业务,将市场定位在普通客户。为了抢占市场份额,在同样的投资期限、风险对价以及投资起点下,城商行发售的理财产品收益普遍高于其他银行。普益财富数据显示,截至

同时,购买理财产品也应选择时机。如在端午节前,不少银行会推出“节日特供”产品,上浮收益率以吸引客户;另外,本月末是银行的半年考核时点,从6月前半个月产品收益情况来看,6个月以下期限的短期产品在第二周的收益率较第一周有小幅回升,预计到6月下旬,各银行都会发行“冲时点”产品,提高收益率来吸收存款,对投资者而言是购买的好时机。

中高端银行理财市场竞争愈加激烈

今年以来,针对中高端客户的理财产品发量逐步增加,而中高端市场竞争的三大主体是股份制商业银行、国有商业银行和外资银行。1-6月,股份制银行、国有商业银行与外资银行发行的投资起点为10万元(含)以上的产品占其发行产品总量的比例(以下简称占比)分别为53.14%、48.02%、77.13%,较2011年分别上升3.12个百分点、5.75个百分点、7.29个百分点。

笔者认为,未来中高端银行理财市场竞争将越来越激烈。其中,国有商业银行现阶段发行的面向中端市场的产品占比较高,而股份制商业银行在立足中端市场的同时,积极向高端市场拓展,外资银行则主要锁定高端市场。相比较而言,股份制商业银行面临的市场竞争最为激烈,分别在中端和高端市场中与国有商业银行和外资银行展开竞争。同时,中资银行不会轻易放弃普通客户市场。

作者:毛恩知(西南财经大学信托与理财研究所)