2012年二季度理财市场报告(综合)

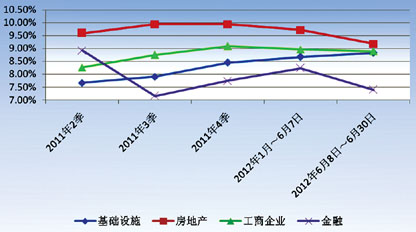

2季度,信托发行量持续低迷,但基施设施信托的绝对发行量与市场占比增幅明显,成为超越房地产信托、仅次于工商企业信托的类别。基础设施信托发行反弹显著,与国家政策导向密不可分。面对经济下滑,投资,尤其是重大项目和基建投资,仍是短期对冲经济下行的主要手段,于是信托公司将前期重点投资方向的房地产项目转为现在的基础设施项目。其平均收益率于2012年以来一路上行:2011年第4季的平均收益率为8.45%,而在2012年1月~

信托市场

新品发行:市场冷清依旧 基础设施反弹

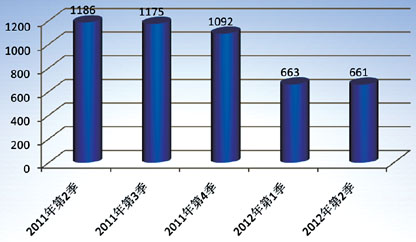

本季度,受信托公司自身净资本规模、房地产信托兑付高峰以及经济下滑等因素影响,集合信托产品持续冷清:共有61家信托公司向市场推出了集托产品,虽然较上季度增加了4家,但发行量未升反降,仅发行661款,持续着上季度的冷清。其中,中融信托的发行量在经历了连续三个季度的低水平后于本季度出现反弹,共发行60款,虽然远不及自身2010年下半年与2011年上半年动辄超百款的季发行量,但在今年信托发行市场上也算得上积极分子了。(图1)

图1 2011第2季~2012年第2季集合信托新品发行量(单位:款)

从运用领域来看,基础设施、房地产、工商企业、证券投资、金融类分别发行98款、95款、242款、87款、34款,占比分别为14.83%、14.37%、36.61%、13.16%、5.14%。基施设施信托的绝对发行量与市场占比增幅明显,成为超越房地产信托、仅次于工商企业信托的产品类别。其中,华信信托是该类产品的典型代表,共发行了31款,占基础设施信托发行总量的近32%。

基础设施信托发行反弹显著,与国家政策导向密不可分。面对经济的下滑,重大项目和基建投资,仍是短期对冲经济下行的主要手段。于是,信托公司看到此类机会,投资目标纷纷转向,由前期重点投资方向的房地产项目转为现在的基础设施项目。(表1)

从运用方式看,债权投资、股权投资、证券投资、物权投资与组合运用分别发行203款、43款、87款、177款、56款,占比分别为30.71%、6.51%、13.16%、26.78%、8.47%。不过,仔细研究信托产品的说明书,发现信托公司或许为了规避监管,或许为了让自己对信托资金的投资管理更为灵活,在产品说明书中对信托资金投资方式的描述往往十分宽泛和模糊。例如,华信信托本季发行的31款“恒盈理财”系列产品,其在说明书中均描述为“将信托资金以股权投资、权益投资、贷款、其他债权等单一或组合方式运用……”。(表2)

收益率:行业普降 基础设施独升

2012年以来,信托产品收益率随着市场资金的宽松逐步走低,如房地产信托、工商企业信托、金融信托的平均收益率分别由2011年第4季的9.94%、9.09%、7.74%下降至2012年1月~6月间的9.72%、8.96%、8.23%。

图2 2011第2季~2012年第2季各领域集合信托产品收益率走势

与房地产信托、工商企业信托与金融信托的收益率下降相比,基础设施信托却显得特别另类,平均收益率于2012年以来一路上行:2011年第4季的平均收益率为8.45%,而在2012年1月~

笔者认为投资者应保持冷静的心态。因为基础设施信托本息的偿还来源主要是当地政府财政,但因经济下滑以及地方政府负债额度过高,该类产品也存在较高风险。

市场热点:中诚信托事件叩问受托人之职

6月下旬,振富集团因账外民间融资新增三笔诉讼案引发中诚信托旗下30亿矿产信托(诚至金开1号)陷高危迷局事件让信托市场有些喧闹。虽然中诚信托也已委派专人进行核查梳理以控制风险,但这起事件折射出信托行业受托人与代销人责任不清的问题。

据了解,工商银行是诚至金开1号项目的推荐人、代销人以及托管人。在诚至金开1号出现风险时,中诚信托曾考虑过同工行共同应对,但被后者拒绝。笔者认为这一争论是因为双方的职责没有厘清。虽然工行是项目推荐人、代销人与托管人,但在整个信托关系中,只有信托公司才是信托计划的管理人,也就是说不管是产品发售前的尽职调查,还是产品在运行中风险的管理,都应充分履行受托人义务。

新品发行:结构型受青睐 债券型持续

据普益财富数据统计,本季度共发行阳光私募产品87款,数量继续下落。新发产品呈现两个显著特征:一是结构型产品受青睐,二是债券型私募持续发行。

从产品结构看,新发的87款阳光私募中,有26款系结构型。自2011年以来,阳光私募业绩时好时坏,如净值2011第1季平均小涨1.01%,第2季亏损5.62%,第3季小涨0.15%,第4季亏损6.44%,2012年第1季小涨1.97%,成了一条涨少跌多的波浪线。结构型阳光私募的特点是通过对受益人进行优先、次级安排,保证优先受益人能获得固定的投资收益,作为投资者,在这样的市场条件下,风险小而又能获得稳健收益的结构型产品的确是个不错的选择。(图3)

图3 2011第2季~2012年第2季阳光私募产品发行数量(单位:款)

从投资对象看,新发的87款阳光私募中,有9款系债券型。今年以来,股市跌宕起伏,整体来看,令投资操作相对灵活的股票型私募基金业绩分化严重,债券型私募虽然预期收益率不高,但波动率比较低,迎合了一些风险厌恶型的投资者需求,由此引发信托公司、私募机构对债券型私募发行的加速。

业绩表现:“国富”居榜首 “新价值”垫底

纳入季度考核阳光私募(截至

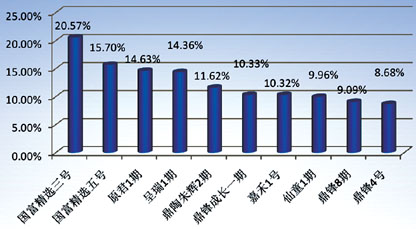

从公司看,国富与新价值两家私募公司本季度的业绩表现可谓冰火两重天:前者旗下6款产品的收益率均在15%以上,远远领先其他公司,而后者旗下29款产品的收益率全部为负,最低亏损0.31%,最高亏损18.81%,在可比阳光私募产品中集中垫底。不过,令人困惑的是,新价值曾在2009年小牛行情中迅速发展成最大的阳光私募之一,一度拥有众多拥趸,然而随着市场进入调整,新价值系的表现每况愈下,自本季度集中垫底,且产品单位净值除新价值2与新价值3外,其余产品的单位净值全在净值单位100以下。曾经闻名私募界的新价值现在是怎么了?是因为不可避免的系统性风险?还是自身操作策略问题?(图4)

图4 2012年第2季度表现前十阳光私募产品(单位:款)

市场热点:私募入法 享注册豁免

首先,《修订草案》明确将公开募集基金纳入法律监管范围。我国私募公司因门槛低,目前全国已数以千计,没有统一规范,竞争手段多样,纳入监管不仅解决了私募身份尴尬的问题,有利于私募长期发展;更能取得客户的信任,因为客户保护自身利益“有法可依”了。其次,豁免非公开募集基金的注册。《修订草案》仅要求私募基金发售进行事后报备,即非公开募集基金在募集完毕后,由经注册、登记的基金管理人分别向国务院证券监督管理机构或者基金行业协会备案。不过,非公开募集基金不得使用报刊、电台、电视台、互联网等公众传播媒体形式或者讲座、报告会、分析会等方式进行公开性的宣传和推介。

新品发行:销售攀高峰 规模分化明显

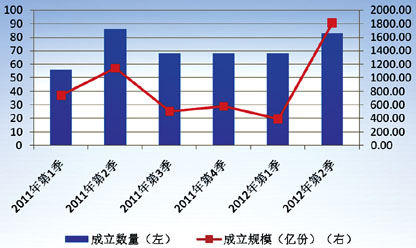

本季度公募基金不管是成立数量还是销售规模都明显好于上季:成立基金83只,环比增长22.06%;首募规模1816.41亿元,环比增长3.6倍;平均首募规模21.88亿元,是上季平均规模的近4倍。

产品类型分布上,股票型(其中指数基金19只、QDII基金4只;分级基金分开计算)成立36只,募集资金741.99亿元,平均募集20.61亿元;混合型成立7只(其中保本型基金4只),募集资金99.55亿元,平均募集14.22亿元;货币型成立3只,募集资金18.83亿元,平均募集6.28亿元。受益债市慢牛行情和央行降准降息流动性利好举措,债券型基金销售情况远好于其基金,成立37只,募集资金956.04亿元,平均募集25.84亿元。(图5)

图5 2011年以来公募基金季度成立情况

具体到单只产品,募集规模分化明显。华泰柏瑞沪深300以329.69亿元摘得首募桂冠,汇添富理财30天债券基金(A)仅用7天销售期募得资金215.37亿元,仅次于华泰柏瑞沪深300。另外,募集规模上百亿元的基金还有嘉实沪深300、华安月月鑫短期理财债券基金(A)、汇添富理财60天债券基金(A),分别为193.33亿元、160.63亿元、156.34亿元。

几家欢喜几家愁,83只基金中有57只的募集规模不足10亿,而其中信达澳银稳定增利分级债券型证券投资基金B、民生加银信用双利债券型证券投资基金A与民生加银信用双利债券型证券投资基金C三只基金的募集规模均不足亿,分别仅9124.05万元、140.76万、13.60万元。

业绩表现:债券型紧追股票型 QDII全线下跌

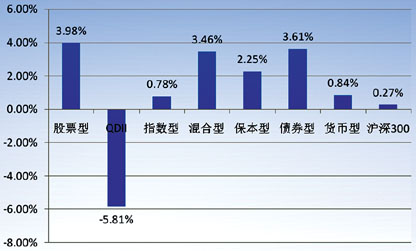

本季度,公募基金的表现与券商集合产品十分类似:除QDII亏损外,其他各类基金均录得正收益,但差异明显。股票市场先扬后抑最后几乎回到原点的行情使紧跟大盘、操作欠灵活的指数基金仅获得0.78%的收益率,弱于股票与混合基金。而主动股、混基金利用行业轮动配置与选股能力,获得远好于大盘的成绩,分别上涨3.98%、3.46%。债券基金得益于债市上升行情,录得3.61%的收益率,表现仅次于股票型基金。QDII由于海外风险资产和大宗商品均下挫而全线下跌,平均跌幅为5.81%。(图6)

图6 2012年2季度各指数与基金类型业绩表现

券商集合市场

新品发行:发行回暖 创新成就规模

本季度券商集合理财产品发行反弹,共成立28款新品,较上季度的16款增加12只;首次募集规模125.78亿元,平均募集4.49亿元,投资者的热情也较上季有所好转。其中募集规模最高的是第一创业证券旗下的债券型产品——创金季享收益,只用了11天的推广期,募集资金28.28亿元,远超其他产品;募集规模最小的是银河证券旗下的货币型产品——水星2号,仅募集1.16亿元。(表3)

从投资类型来看,股票型产品成立3只,平均募集2.93亿元,销售不太理想;混合型产品成立数量依旧最多,共18只,平均募集3.63亿元,略好于股票型产品;货币型产品成立2只,平均募集2.23亿元。债券型产品受投资者青睐,虽仅成立5只,但募集资金超47亿元,平均募集接近9.5亿元,其中资金募集最多的就是创金季享收益。

第一创业证券的创金季享收益之所以能受到热捧,不仅仅因为它是一只风险相对较低的债券型产品,也因为该产品的两大创新点:首先,其给债券回购留下了口子。目前券商集合产品不能进行债券回购,但随着创新的深入,这一限制可能放松,一旦监管部门放行券商集合产品的债券回购,该产品就可以通过债券回购进行融资,为产品注入杠杆;其次,明确绝对收益。说明书显示,明确绝对收益目标5.8%,即若运作满一年,年化收益率低于5.8%时,产品自动结束,管理人没有任何收入。这实质是让券商与产品投资者形成利益共同体。

业绩表现: 债券型表现抢眼 QDII独亏

本季度股票呈过山车行情,沪深300从4月初一路上行至

图7 2012年2季度各类型券商集合计划业绩

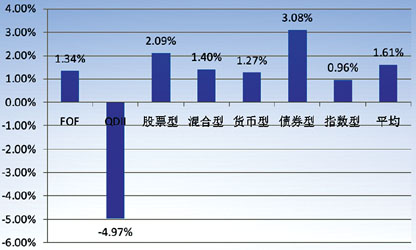

受益于股市的小涨与债市的好行情,本季度除QDII表现最差,亏损4.97%外,其他类型券商集合产品均录得正收益。其中,债市高走让债券型券商集合产品的表现最为抢眼,实现平均收益率3.08%;股票型表现次之,平均回报率为2.09%;混合型、FOF与货币型的表现也不错,平均回报率分别为1.40%、1.34%、1.27%;指数型表现相当欠佳,平均收益率为0.96%。具体到单只产品,表现最好的是混合型产品东方红2号,实现收益率11.68%,收益率垫底的是QDII产品君富香江,亏损幅度高达15%。

市场热点:现金管理业务扩大试点 客户、券商双赢

在信达证券试水逾半年后,现金管理业务终于向其余券商敞开大门,第二批试点券商陆续获批:国泰君安已拿到批文,已于

券商集合理财业务自推出以来,发展步伐较慢,截至2012年第1季度底份额规模仅1452.38亿份,净值规模仅1257亿元,远远低于公募基金、信托等理财领域。然而,统计数据显示,截至2011年底,有数据可查的97家券商累计客户资金存款高达6665.38亿元;其中排名首位的国泰君安,所持规模为407.69亿元,排名最末的航天证券也有1.87亿元。

现金管理业务实质是让那些喜欢资金搬家的客户把现金留在证券账户。券商现金管理业务大范围放开后,使客户获得高于活期存款的收益,让券商资产管理业务得以发展,实现客户券商双赢。

保费收入:人身险拖累增速 江苏居第一

根据保监会公布的数据显示,今年1-5月,保险业共实现原保费收入7078.44亿元,同比增长4.59%。具体到各月,1月-5月,分别实现1892.00亿元、1387.00亿元、1555.95亿元、1087.25亿元、1156.23亿元,4、5两月下滑明显。

险种分布上,人身险原保费收入4888.134亿元,较去年同期仅增长0.66%;财产险原保费收入2190.17亿元,较去年同期增长了14.57%。今年前五月财产险业务保持了强劲的增速,而人身险的保费增速却有所放缓,同时,由人身保费增速放缓拖累了整个原保费的增速。其中,人身险的保费增速放缓主要因寿险所致,今年以来其实现原保费收入4423.43亿元,虽为人身险原保费收入的主要贡献力量,但较去年同期却减少1.39%。江苏省以合计原保费收入623.74亿元排名第一,保费收入大省广东省则以582.06亿元居于第二位。

市场热点:险资信用债投资范围扩大 实效不大

5月中旬,保监会发布《关于保险资金运用监管有关事项的通知》(简称《通知》),其中规定险资可以投资以簿记建档方式公开发行的已上市交易的无担保企业债、非金融企业债务融资工具和商业银行发行的无担保可转换公司债等债券。同时,《通知》并未对放开投资品种的评级做具体规定。这意味放宽了保险公司信用债投资范围。

《通知》下发前,险资投资的信用债只有部分无担保企业债,但要求被投资的无担保企业债评级在AA级或相当于AA级以上的长期信用级别,且此类债券应是公开招标方式发行。然而,目前公开招标方式发行的企业债数量本就有限,再加上有级别要求,无法满足险资对无担保企业债的需求。

此次发布的《通知》对险资投资松绑,使险资有了新的投资渠道。不过,业界认为此举对险资减压并不明显,因为《通知》明确指出,保险机构应当严格遵守投资比例规定,且偿付能力和财务状况都应当满足监管规定。《通知》前保监会就要求保险公司投资于无担保企业(公司)债券和非金融企业债务融资工具的账面余额合计不高于本公司上季末总资产的20%。可见,险资投资债券的范围扩大,但投资债券总量的占比却没有变化,所以此举对险资减压并不明显。

作者:毛恩知(西南财经大学信托与理财研究所)