2010年四季度理财市场报告(综合)

信托市场

新品发行: 再创季度新高,工商企业与物权投资大幅增长

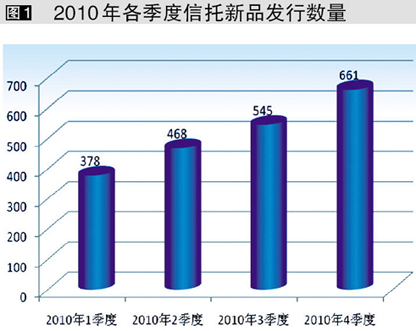

2010年第4季度(以下简称“本季度”),集合信托产品的发行再创新高:共有55家信托公司向市场输送集合信托产品,较上月增加7家;向市场输送信托产品661款,较上季度的545款增加116款,增幅达21.29%。本季度不仅向市场输送产品的信托公司增加,而且不少信托公司的发行频率也明显提高,其中边贸信托发行75款,较上季度发行数量最多的中融信托(48款)增加了27款。紧跟其后发行量较多的还有中融信托、联华信托、中信信托与平安信托,分别发行72款、40款、34款、33款。(图1)

从运用领域来看,本季度基础设施、房地产、工商企业、证券投资分别发行29款、150款、230款、158款,占比分别为4.39%、22.69%、34.80%、23.90%、14.22%。其中,工商企业发行量的增幅最大,230款的发行量较上季度增加50.33%,远高于其它类型。原因主要两方面:一是,信托证券账户暂停开设已有一年半的时间,信托公司的证券账户已所剩不多使证券投资类信托产品无力大幅发展;二是银监会于

“通知”不仅要求各信托公司对房地产信托业务进行自查,而且要求各地银监局对辖内信托公司的房地产信托业务进行逐笔核查,尤其是对于以股权投资方式向开发商提供资金的业务,要按照实质重于形式的原则予以甄别,在即将开始的净资本计算中,此类业务或许会占用信托公司更多的资本金。受此《通知》的影响,房地产信托产品的发行量有所放缓,部分信托公司或考虑到自身的风险或在监管部门的要求下,甚至暂停了该类业务。(表1)

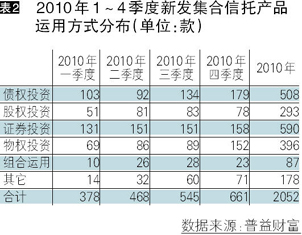

从运用方式看,本季度债权投资、股权投资、证券投资、物权投资与组合运用分别发行179款、78款、159款、152款、23款,占比分别为27.08%、11.80%、24.05%、23.00%、3.48%。其中,物权投资的发行数量增幅最大, 152款的发行量较上季度增加63款,增幅超七成。发行增加的还有债权投资与证券投资,发行量较上季度分别增加45款、11款,增幅为33.58%、11.11%。另外,发行量较上季度有所减少的是股权投资与组合运用,较上季度均减少5款,降幅为6.02%、17.86%。(表2)

市场热点:矿业或成新宠,信托公司再扩容

● 矿产能源行业或成信托新宠

本季度资金用于投资矿业的信托产品显者增多。普益财富监测数据显示,仅名称中含有“矿业”二字的信托产品就发行了16款,而前三季度共才发行6款。

矿业类信托产品之所以在本季度得到大力发展,原因有二。首先,“十二五”规划将“积极扶持新能源产业”列入战略目标,但中国真正进入以新能源为主的经济发展时期还需要一定的时间,过渡时期的能源问题还主要依赖矿产能源的转换升级,这需要大量的资金投入。然而,只有部分有背景、实力强的大型煤企可以比较容易地获得银行贷款支持,而对于一些小的企业来说,由于其经营的不确定性较大,从银行拿贷款确实不易。这时,信托公司作为专业的金融机构,提供相关的金融支持就显得弥足珍贵。

同时,进军矿产能源行业,信托公司不仅可以降低信托公司将信托资金过度投放于房地产市场、证券市场的行业集中度风险,而且可以在房地产信托受调控与信托证券账户恢复开设遥遥无期的背景下,寻求信托业务新的突破。

● 四家信托公司重组开业,信托公司再扩容

对于信托业来说,2010年第四季度可谓喜事连连,先后来有紫金信托、五矿信托、四川信托与大业信托四家信托公司开业,不仅使信托业的13家历史遗留问题信托公司减少至5家,而且使信托业可开展信托业务的信托公司扩容至64家,从而加大信托业的竞争,促进信托业的发展。

11月 28日,紫金信托在江苏南京开业,其前身为13家历史遗留问题信托公司之一的南京信托。紫金信托注册资本5亿元人民币,其中南京国资集团旗下的紫金投资控股有限责任公司占股60.01%,亚洲客户资金运作规模最大的日本住友信托银行占股19.99%。

阳光私募

新品发行:数量小幅增长,非结构型占主导

虽然信托证券账户的开设自

阳光私募产品可分为结构型与非结构型。历年来,非结构型阳光私募是阳光私募市场的主体,且自2009年以来其发展速度明显快于结构型。其中,2010年第四季度共发行结构型产品51款,而非结构型产品却发行107款,是前者的2倍多。

业绩表现:净值平均增长4.54%,跑输大盘

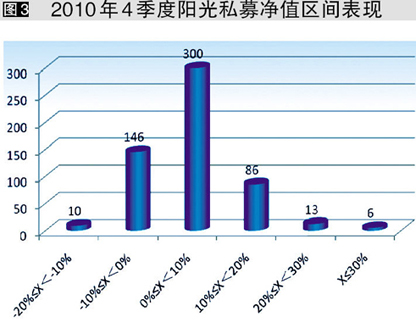

普益财富监测数据显示,阳光私募产品的净值平均增长4.54%,不仅涨幅上季度减少近5个百分点,而且跑输大盘逾1个百分点。其中,从收益区间分布看,本季度阳光私募产品的收益率区间主要集中于0%-10%区间,占比达53.48%。(图3)

市场热点:TOT渐成新宠,合伙制初现

● 随着信托公司、商业银行、证券公司甚至第三方理财机构加入发行队伍, 2010的“TOT”在投资者眼里由陌生渐渐变得熟悉。

普益财富监测数据显示,截至2010年底,市场上共发行了TOT产品约34只,管理人主要有平安信托、华润信托、陕国投、外贸信托、中铁信托、国联信托。其中,平安信托是第一家尝试TOT的机构,更是TOT的发行大户。

● 合伙制私募的出现不仅可以绕开账户暂停开设的限制,而且有利私募行业长远发展。

基金市场

新品发行:成立只数与规模齐涨,平均规模有所下降

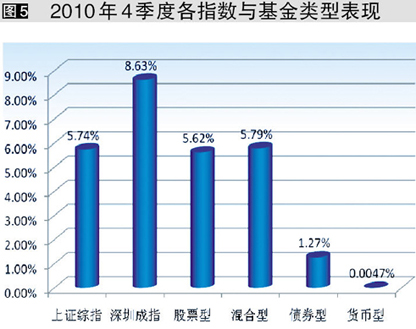

本季度共成立新基金65只,环比增加25只,环比涨幅超过50%。其中10月和11月也是全年的基金成立高峰,尤其是11月,共成立了27只基金。基金成立数量大幅增加的原因之一就在于月份以来股市的一轮上涨行情,本季度上证指数上涨了5.74%,11月上证指数一度突破3100点。在股市短暂回暖的激励之下,基金成立数也随之上升。

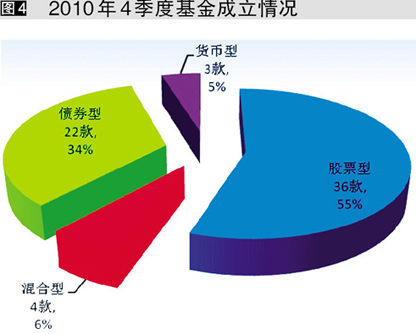

从成立基金的类型上看,各类基金均表现不同程度的增长。本季度共有36只股票基金(包括指数基金、QDII基金;分级基金分开计算)、4只混合基金、22只债券基金与3只货币市场基金成立。本季度债券基金继续保持了增长态势,较上一季度增加了6只。(图4)

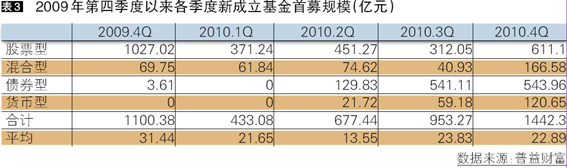

本季度成立数量大幅上涨的同时,募集规模也明显增加,为1442.30亿元,环比增长51.30%;新基金的密集发行一定程度上可以弥补存量基金资产的减少。虽然在数量和总募集规模上创出新高,但是基金的平均规模为22.89亿元,环比减少4.37%,而上一季度环比为增加75.90%。从具体类型看,36只股票基金共募集人民币611.10亿元,平均每只募集16.98亿元,较上月增加3.41亿元左右;4只混合基金募集166.58亿元,平均每只募集41.64亿元,较上月的平均规模增加0.71亿元; 21只债券基金共募集543.96亿元,平均募集25.90亿元,相比上月减少21.64亿元,债券型基金单只募集规模明显下降也与四季度以来债券市场受经济回升基础加强,央行加息影响而看空情绪浓厚影响而下跌有关;2只货币基金共募120.65亿元,平均募集60.33亿元。(表3)

表现盘点:受标的市场整体表现不佳拖累,各类基金涨幅明显降低

总体来看,各类基金的平均表现甚至差于大盘。混合型基金上涨5.79%,位于各种类型之首,表现最好的是中邮核心优势,增长率为17.01%。(图5)

市场热点:基金销售可望更加规范,基金专户业务松绑

券商集合市场

新品发行:成立数量平稳,混合型占主导

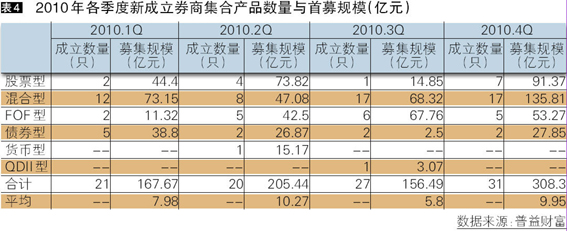

本季度共成立券商集合理财产品31只,较三季度增加4只,上涨幅度达到14.81%。与股票型占主导的公募基金不同的是,券商集合理财产品在四季度依旧以混合型产品为主,共发行了17款,发行数量与三季度持平,但是其市场占比有所回落,为54.84%。

从资金规模看,本季度共募集资金308.30亿元,平均募集9.95亿元,仅次于二季度的平均规模。(表4)

业绩表现:收益全面回落,QDII产品收益受损

受益于A股市场的上涨,本季度各类券商集合产品全线收红,但是收益较三季度大幅回落。其中,东北证券2号成长精选集合资产管理计划以13.07%的收益成为收益率最高的股票型产品。(图6)

混合型产品的累计净值平均增长6.18%,优于公募基金0.39个百分点,成为唯一优于公募基金的产品类型。其中,东方红先锋1号集合资产管理计划以19.54%的累计净值收益超越所有券商集合理财产品的同期表现。

FOF型产品的累计净值平均实现收益5.04%,仅低于股票型产品0.02个百分点,四季度大幅震荡的行情并不意外地使FOF产品收益整体表现欠佳。其中,收益率最高的产品为长江证券超越理财基金管家Ⅱ集合资产管理计划收益为9.73%。

债券型产品本季收益依旧保持在低位,本季实现的平均累计净值收益为1.91%。货币市场型产品为0.94%,收益高于同期货币市场型公募基金产品的收益。而三季度一度是实现15.32%收益的QDII型产品本季度收益大幅回落,而且出现负收益,为-19.57%,成为表现最差的产品类型。

保险市场

保费收入与赔付支出背道而驰

本季度保费收入总体持续下滑,2010年9月~10月(截稿时官方数据仅更新至2010年8月,因此选取2010年9月~10月这三个月作为一个统计季度)保险业保费收入较上一个季度微降0.62%,下降幅度较上季度小9.7个百分点。与保费收入走势相反,本季度原保险赔付持续增加,增幅为9.04%。其中寿险增幅最大,赔付额为294.39亿元,较上季度增加12.57%;人身意外伤害险增长幅度最小,赔付额为0.05%。(表5)

财险保费收入持续下降,人身险保费收入小增

2010年9月至2010年10月,人寿险原保险保费总收入为2443.08亿元,环比增加2.56%%。统计的61家人寿险公司中,共有42家公司的保费收入环比有所增长,19家公司有所下降。中资人寿险公司总保费收入为2266.99亿元,占全部人寿险公司保费总收入的94.16%;外资人寿险公司的总保费收入为140.51亿元,市场占比接近6%。在所有人寿险公司中,实现保费收入最多的是中国人寿保险股份有限公司。

同期,财险公司原保险保费总收入为898.14亿元,较上季度减少8.35%。统计的53家财险公司中,共有21家公司的保费收入环比有所增长,另外32家公司有所下降。中资财险公司仍占据着市场的绝对份额,总保费收入为924.03亿元,占全部财险公司保费总收入的98.97%;外资财险公司的总保费收入为9.67亿元,市场占比略高于1%。在所有财险公司中,人保股份实现的保费收入最高。

■ 作者:毛恩知(西南财经大学信托与理财研究所)

- 附件下载:

- b-5.jpg