盘点2008年金融市场之国债篇

2008年股市、债市的“跷跷板”效应得到充分显现,全年股市都在震荡调整,并连续多次击穿投资者心理点位,造成市场信心严重萎缩。而国债市场却是另一番景象,上半年走势稳健,稳重有升,第三季度开始发力,短短几个月的时间,国债指数站稳119高点,半年累计涨幅超过5%,实实在在成为了资金的“避风港”。从这期开始,编辑部将连续推出2008年金融市场系列盘点,敬请关注。

〉〉〉牛市行情仍将继续

〉〉〉国债市场:腊梅开在寒冬

〉〉〉2008年发行债券

牛市行情仍将继续

——2008年国债市场回顾与展望

■ 夏志琼

从上海证券交易所的国债指数走势来看,2008年国债市场结束了此前运行长达两年的牛皮盘整市道,进入了以不断创新高的向上突破行情。2008年,国债指数(000012)开盘于110.92点,最低110.73点,最高119.82点,12月3日收盘于119.55点,全年涨幅接近8%。而从一个更长的时间观察,国债现券市场步入了持续上扬行情,而且上升通道保持完整,市场中期趋势继续向好,国债牛市有望延续。

2008年国债市场再现牛市行情

一季度市场上资金面比较宽裕,加息预期较弱,国债收益率曲线整体向下移动;二季度物价上涨压力增大,存款准备金率大幅上调,市场上资金面趋于紧张,国债收益率曲线向上移动。三四季度央行连续降息并下调存款准备金率,每次降息,5年以下的国债收益率曲线普降20~30BP。

今年6月末,1年期、3年期、7年期国债收益率分别为3.52%、3.96%、4.39%,比今年3月末上升0.43、0.28、0.49个百分点,略低于今年初0.02、0.12、0.004个百分点;10年期、30年期国债收益率分别为4.51%、4.84%,比今年3月末上升0.46、0.54个百分点,比今年初上升0.05、0.01个百分点,上半年国债收益率曲线呈现先下移后陡峭上行的特点。

进入下半年,经济危机导致市场信息指数降低,自9月份以来债券市场收益率下滑幅度较大,一度呈现倒挂现象,其中15年期国债080002的收益率由9月1日的4.41%降至现在的3.27%,大幅下降近120个BP。截至目前,10年期国债收益率已经在2.7%左右徘徊,下探深度已经超越了2005年,正在逼近2002年的历史最低水平。长期来看,收益率(尤其是长期债收益率)进一步下降空间有限。另外,随着扩大投资背景下国债发行的增加,债市资金过剩局面将有所缓解。因此,从长期看债市将逐步进入“低收益”状态。

今年记账式国债发行具有以下特点

发行利率冲高后下行 7年期国债利率从2月3.95%上升到8月4.23%,而11月份发行的利率则降为2.71%;10年期国债利率从3月4.07%上升到6月4.41%,分别上升0.06个百分点、0.34个百分点,上升幅度分别达到1.52%、8.35%而9月份利率则降为3.68%。

购买需求倾向减弱 表现在两方面:一是投标倍数(即每期国债机构投标总额与当期国债发行额之比)明显下降,7年期国债和10年期国债分别从2.47倍、2.16倍降到1.33倍、1.30倍;二是承销团甲类成员对关键期限国债的追加购买意向减弱,六期国债实际发行总额比计划发行总额少41.10亿元。

超长期国债需求动力明显不足 5月上旬发行的30年期国债利率不高、仅为4.50%,但投标倍数较低、仅为1.07倍。另外,期限为3个月的短期国债投标倍数较低、为1.37倍,但利率仅为3.18%,较当时市场利率水平为低。

2008年凭证式国债共发行五期,1300亿元,比去年多发200亿元。分为3年期和5年期两个品种。同时发行三期电子式储蓄国债650亿元。

前四期凭证式国债期限包括3年和5年,发行利率分别为5.74%和6.34%,分别比相同期限的定期存款利率高0.34个百分点和0.49个百分点。10月底发行的第五期凭证式国债3年期利率为5.53%、5年期5.98%,均比同期限的定期存款利率高0.4个百分点。由于在发行期受央行降息影响,财政部公告,2008年10月30日后(含10月30日)购买的2008年最后一期凭证式国债,其持有到期票面利率3年期下调至5.17%,5年期下调至5.53%。也仍均比相同期限的定期存款利率高0.4个百分点。

今年储蓄国债总体销售情况良好。随着利息税取消,国债与定期存款的收益差距越来越小。已经发行的5期凭证式国债和3期电子式储蓄国债,其利率也逐步走低。比较第一期与第五期凭证式国债的利率,三年期的年利率从5.74%降到了5.53%,而五年期国债的年利率则从6.34%降到了5.98%。而最近一期电子式储蓄国债比今年前两期国债分别下降了0.36%和0.57%。

尽管国债的利率在不断走低,但由于股市和楼市一直低迷,而储蓄利息又在不断降低,多重因素推动下,居民越来越看重对固定收益产品的投资。国债因低风险且收益固定,被称为“金边债券”,债券市场从今年第三季度开始,演绎出一场异常强劲的走势,新发行的国债往往在数小时之内就抢购一空,可谓一“债”难求。

我国国债结构较为合理。从国债品种结构来看,今年6月末我国主权外债余额为606.79亿元,占全部国债余额的1.16%;储蓄国债余额为7088.97亿元,占13.53%;记账式国债余额为44690.10亿元,其中包括26487.82亿元普通国债和18202.28亿元特别国债,占85.31%。从持有者结构来看,储蓄国债以广大居民持有为主;就记账式国债投资者结构而言,商业银行持有最多,占记账式国债余额的50.09%,特殊结算会员占40.52%,保险公司占5%,基金公司与证券公司占1.73%。从期限结构来看,今年上半年国债平均发行期限为7.26年,同比延长0.8年;6月末国债平均剩余期限为8.06年(不含主权外债),比去年末略有延长。

2009年国债市场展望

预计未来一段时期货币政策一会进一步放松。历史经验表明在股市低迷的时候,国债市场往往成为了资金的“避风港”。

在财政收入出现负增长的背景下,发行国债将成为实施积极财政政策的重要条件。中信证券认为,财政收入从上半年的同比增长33.3%一路下行,至10月份已出现0.3%的负增长,为1996年以来第一次,预计明年财政收入更不乐观,使得任何大规模政府投资的资金都需要通过大举发债才能实现。另据中信证券计算,预计2009年新增国债规模至少在5000-6000亿,考虑到2009年到期国债规模7900亿,则可以判断2009年国债发行规模至少在13000亿以上。不考虑2007年特别国债影响,2004年以来每年新增国债发行规模均在2000-3000亿,从绝对量上来看,2009年新增国债规模跟以往几年相比几乎翻番。因此,国债大规模扩容将可能给债券市场的存量带来压力。

国金证券预期,未来央行仍有2-4次降息的可能,同时在资金面阶段性充裕的背景下,债市中期趋势继续相对乐观。股市大小非解禁规模在2009年到2011年间仍将保持在一定的水平,部分避险资金或将云集债市。2009年债券市场不会是一个单边的牛市,期间波动,甚至是大幅波动不可避免。因此2009年国债作为央票的替代品种必将会受到市场追捧,建议投资者在国债配置期限上采取哑铃式组合, 即选取风格差异较大的两类投资产品进行组合,如尽量多选择短期和长期债券,而不持有中间期限的债券。

(辽宁省凤城市人民银行)

国债市场:腊梅开在寒冬

■ 本报记者 子丘

2008年记账式国债二十四期、二十五期分别于本月8号和15号开始发行。

财政部12月5日招标了2008年记账式(二十四期)国债,受到机构热烈追捧。本期国债为1年期固定利率附息债,计划发行面值总额220亿元,招标结果显示,此次机构投标量为805.7亿元,其中竞争性中标量220亿元,实际发行总量238.2亿元,高出计划发行总额18.2亿元,受追捧程度可见一斑。

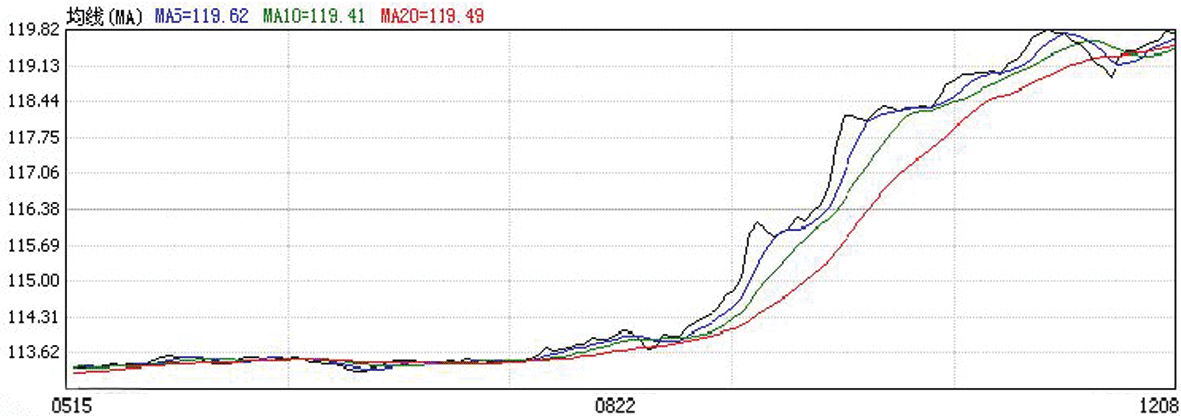

天气逐渐转冷,但是国债市场却愈发的红火,此前还在持续盘整的国债市场进入十月开始一路攀升,目前国债指数站稳119点,数据显示今年9月至今国债指数累计涨幅超过5%,在其他投资渠道受阻的情况下,国债市场走的“火热”。

下半年国债指数收盘线

究其原因主要有以下几点:CPI指数稳定回落为国债市场继续上行提供支撑。上半年CPI指数一路高企,四月份的时候曾高达8.5%,下半年在多种宏观经济政策的组合调控下,通胀得到扭转,CPI指数一路回落,十月份的降低至4.0%,预计未来CPI指数还将继续稳定回落,这为国债市场的走势提供了支撑动力,维持国债市场继续走强。

连续降息催高市场走势。2008下半年为应对经济下滑,防止通缩,政府不断出台宽松的货币政策拉动内需,刺激消费,进入九月份以来连续四次降息,特别是11月26日央行决定从11月27日起,下调金融机构一年期人民币存贷款基准利率1.08个百分点,其他期限档次存贷款基准利率作相应调整。在全国经济走势放缓甚至有所衰退的时候,连续降息对股市作用不大,需要长时间才能奏效,但是对债券市场的影响却是“立竿见影”,受连续四次大幅降息的影响,债券市场的预期收益率下降,导致债券价格不断上扬。目前市场普遍认为明年利率可能低至1%,国债市场上升行情短期内还将有所期待。

股市、债市的“跷跷板”效应还将继续。08年股市的走势依然没有得到好转,整年都在持续震荡行情,并且连续多次击穿投资者心理点位,造成市场信心不断萎缩,虽然政府连续推出多种利好政策,但是效果并不明显,目前上证综指仍然在2000点附近徘徊。一旦投资者信心连续收到打击,在前景并不明朗的情况下,投资者自然会选择清仓离场,转向风险降低,投资收益稳定的债券市场,巨量资金的进入加速了债市的走高,成交量不断放大。况且,今年下半年国债的发行频率明显放缓,发行量显著下降,造成了“僧多粥少”局面,去年1.55万亿的特别国债吸引了不少资金,而今年特别国债并未发行,更进一步加剧了这种局面。

债市的走牛也推高了债券型基金的收益,今年发行的广发强债、工银添利A/B、建信稳定增利等债券型基金的收益率都在10%以上。特别是建信基金公司年中发行的建信稳定增利,从6月20日结束募集期到目前为止,上证综指从2831点下跌到目前点位,而该基金却在半年的时间内累计为投资者创造高达10.5%的收益,这在投资市场的“冬天”是一笔不错的回报。

2008年发行债券

凭证式国债

|

债券名称 |

发行日期 |

期限 |

发行规模 |

票面 年利率 |

发行总额 |

提前兑付 |

|

|

2008年凭证式(一期)国债 |

3月1日 |

3年 |

240亿 |

5.74% |

300亿 |

从购买之日起,3年期和5年期凭证式国债持有时间不满半年不计付利息;满半年不满1年按0.72%计息;满1年不满2年按3.33%计息;满2年不满3年按4.32%计息;5年期凭证式国债持有时间满3年不满4年按5.76%计息,满4年不满5年按6.03%计息。 |

|

|

5年 |

60亿 |

6.34% |

|||||

|

2008年凭证式(二期)国债 |

4月15日 |

3年 |

320亿 |

5.74% |

400亿 |

从购买之日起,3年期和5年期凭证式国债持有时间不满半年不计付利息;满半年不满1年按0.72%计息;满1年不满2年按3.33%计息;满2年不满3年按4.32%计息;5年期凭证式国债持有时间满3年不满4年按5.76%计息,满4年不满5年按6.03%计息。 |

|

|

5年 |

80亿 |

6.34% |

|||||

|

2008年凭证式(三期)国债 |

6月10日 |

3年 |

140亿 |

5.74% |

200亿 |

从购买之日起,3年期和5年期凭证式国债持有时间不满半年不计付利息;满半年不满1年按0.72%计息;满1年不满2年按3.33%计息;满2年不满3年按4.32%计息;5年期凭证式国债持有时间满3年不满4年按5.76%计息,满4年不满5年按6.03%计息。 |

|

|

5年 |

60亿 |

6.34% |

|||||

|

2008年凭证式(四期)国债 |

8月1日 |

3年 |

140亿 |

5.74% |

200亿 |

从购买之日起,3年期和5年期凭证式国债持有时间不满半年不计付利息;满半年不满1年按0.72%计息;满1年不满2年按3.33%计息;满2年不满3年按4.32%计息;5年期凭证式国债持有时间满3年不满4年按5.76%计息,满4年不满5年按6.03%计息。 |

|

|

5年 |

60亿 |

6.34% |

|||||

|

2008年凭证式(五期)国债 |

12月5日 |

3年 |

140亿 |

5.53% |

200亿 |

从购买之日起,3年期和5年期凭证式国债持有时间不满半年不计付利息;满半年不满1年按0.72%计息;满1年不满2年按3.15%计息;满2年不满3年按4.14%计息;5年期凭证式国债持有时间满3年不满4年按5.49%计息,满4年不满5年按5.76%计息。 |

|

|

5年 |

60亿 |

5.98% |

|||||

记账式国债

|

债券名称 |

发行日期 |

期限 |

票面年利率(%) |

实际发行面值总金额(亿) |

备注 |

|

2008年记账式(一期)国债 |

2008-2-1 |

7年 |

3.95 |

289.7 |

附息式固定利率 |

|

2008年记账式(二期)国债 |

2008-2-27 |

15年 |

4.16 |

280 |

附息式固定利率 |

|

2008年记账式(三期)国债 |

2008-3-19 |

10年 |

4.07 |

279.4 |

附息式固定利率 |

|

2008年记账式(四期)国债 |

2008-4-11 |

3年 |

3.56 |

260.7 |

附息式固定利率 |

|

2008年记账式(五期)国债 |

2008-4-18 |

5年 |

3.69 |

280 |

附息式固定利率 |

|

2008年记账式(六期)国债 |

2008-5-7 |

30年 |

4.5 |

280 |

附息式固定利率 |

|

2008年记账式(七期)国债 |

2008-5-16 |

7年 |

4.01 |

271.5 |

附息式固定利率 |

|

2008年记账式(八期)国债 |

2008-5-23 |

3月 |

|

280 |

贴现式 |

|

2008年记账式(九期)国债 |

2008-6-6 |

1年 |

3.42 |

271.1 |

附息式固定利率 |

|

2008年记账式(十期)国债 |

2008-6-20 |

10年 |

4.41 |

266.5 |

附息式固定利率 |

|

2008年记账式(十一期)国债 |

2008-7-11 |

3年 |

3.92 |

245.9 |

附息式固定利率 |

|

2008年记账式(十二期)国债 |

2008-7-23 |

6月 |

|

260 |

贴现式 |

|

2008年记账式(十三期)国债 |

2008-8-11 |

20年 |

4.94 |

240 |

附息式固定利率 |

|

2008年记账式(十四期)国债 |

2008-8-15 |

7年 |

4.23 |

266 |

附息式固定利率 |

|

2008年记账式(十五期)国债 |

2008-8-22 |

3月 |

|

200 |

贴现式 |

|

2008年记账式(十六期)国债 |

2008-9-5 |

1年 |

3.34 |

259.9 |

附息式固定利率 |

|

2008年记账式(十七期)国债 |

2008-9-12 |

5年 |

3.69 |

260 |

附息式固定利率 |

|

2008年记账式(十八期)国债 |

2008-9-19 |

10年 |

3.68 |

243.6 |

附息式固定利率 |

|

2008年记账式(十九期)国债 |

2008-10-10 |

3年 |

2.64 |

233.8 |

附息式固定利率 |

|

2008年记账式(二十期)国债 |

2008-10-22 |

30年 |

3.91 |

240 |

附息式固定利率 |

|

2008年记账式(二十一期)国债 |

2008-11-12 |

3月 |

|

240 |

贴现式 |

|

2008年记账式(二十二期)国债 |

2008-11-21 |

7年 |

2.71 |

225 |

附息式固定利率 |

|

2008年记账式(二十三期)国债 |

2008-11-26 |

15年 |

3.62 |

240 |

附息式固定利率 |

|

2008年记账式(二十四期)国债 |

2008-12-8 |

1年 |

|

220 |

附息式固定利率 |

|

2008年记账式(二十五期)国债 |

2008-12-15 |

10年 |

|

计划发行220 |

附息式固定利率 |

电子式国债

|

债券名称 |

发行日期 |

期限 |

票面年利率 |

最大发行额 |

计息付息方式 |

提前兑付 |

|

2008年第一期储蓄国债(电子式) |

2008-5-16 |

3年 |

5.74% |

300 |

2008年5月16日起息,按年付息,每年5月16日支付利息,2011年5月16日偿还本金并支付最后一次利息。 |

持有本期国债不满半年不准提前兑取,满半年不满2年按票面利率计算并扣除6个月利息,满2年不满3年按票面利率计息并扣除3个月利息。提前兑取本国债的,按兑取本金金额的1‰收取手续费。 |

|

2008年第二期储蓄国债(电子式) |

2008-9-16 |

3年 |

5.74% |

150 |

2008年9月16日起息,按年付息,每年9月16日支付利息,2011年9月16日偿还本金并支付最后一次利息。 |

持有本期国债不满半年不准提前兑取,满半年不满2年按票面利率计算并扣除6个月利息,满2年不满3年按票面利率计息并扣除3个月利息。提前兑取本国债的,按兑取本金金额的1‰收取手续费 |

|

2008年第三期储蓄国债(电子式) |

2008-11-25 |

3年 |

5.17% |

200 |

2008年11月25日起息,按年付息,每年11月25日支付利息,2011年11月25日偿还本金并支付最后一次利息。 |

持有本期国债不满半年不准提前兑取,满半年不满2年按票面利率计算并扣除6个月利息,满2年不满3年按票面利率计息并扣除3个月利息。提前兑取本国债的,按兑取本金金额的1‰收取手续费 |